研报:2020上半年区块链矿业研究报告

2020-08-12 12:46:40

作者:金色财经

要点总结

1. 动荡:上半年比特币市场经历剧烈波动。一季度新冠疫情的爆发和全球股市的大跌导致市场在3月12日经历“黑色星期四”;而二季度的比特币第三次减半再次搅动市场,对市场算力的影响尤为显著;

2.史上第二:3月26日,比特币网络在大跌后经历了史上第二大幅度的难度下调,难度下调15.95%。难度调整周期也长达17天,远超平均的14天;

3. 比特币平均出块时间在3月大跌后和减半后都下降到800秒附近;

4. 唯一下降:持币在100-1000 BTC之间的地址数量是唯一呈现出下降趋势的群体,半年下降了0.81%;

5. 大幅回落:矿工总收入中交易手续费占比在5月20日攀升至21%的最高值后迅速回落,6月份交易手续费占比平均值为4.3%,和5月份减半前4.1%的均值差别不大;

6. 在目前的93款机型中,比特大陆推出的矿机占比最高,为27%,比特微和嘉楠紧随其后;

7. 2020年上半年新矿机平均算力为81T,平均单位功耗为42W/T。二季度新机比一季度新机算力提高17.9%,单位功耗下降11%;

8. 发展势头强势 路边矿池在4月份上线后异军突起,算力占比一度突破5%;币安今年进军矿池领域后发展势头强势,截至6月底已占有5%的算力份额;

9. 冲击:中国的矿场在上半年受到的冲击较大,主要原因是新冠疫情和矿机制造商内部纠纷导致的矿机供应链延迟,新矿机不能大规模更新以及交货时间延长;

10. 金融化:矿业受到传统金融市场的青睐意味着对矿业的专业性要求也更高一步,金融化升级已为大势所驱。

报告正文:

1. 行业动态

2020年1月:

① 加拿大科技公司DMG宣布终止与比特大陆合建矿场项目;

② 截至一月Argo Blockchain已安装1.7万台矿机;

2020年2月:

① BTG网络发生多起双花攻击,但均遭矿工反击而未得逞;

② Argo Blockchain董事会授予1140万股普通股期权做激励手段;

③ Hut 8首席执行官离职,其股价随即下跌40%;

2020年3月:

① 火币矿池发布年报:2019年营收22.78亿元人民币;

② 比特币价格出现罕见暴跌,多款主流矿机达关机币价;

③ 比特大陆新品矿机S19Pro和S19开售;

2020年4月:

① Bitfury 贡献部分 GPU 算力用于新冠肺炎相关模拟实验;

② 比特大陆更新Antminer E3固件后,挖矿周期可延至10月;

③ 新冠肺炎冲击,北美加密货币挖矿巨头Bitfarms被迫裁员减费;

④ 币安旗下矿池品牌“币安矿池”正式上线;

2020年5月:

① 土耳其挖矿公司iMiner获伊朗牌照,在伊部署6000部ASIC矿机;

② Argo Blockchain任命新CFO;

③ VBit DC完成种子轮融资,将建立比特币挖矿中心;

④ 5月12日比特币减半后,多个矿机触及关机价位;

⑤ 蚂蚁矿机停止对S9系列机型提供维修服务;

⑥ “Lubian”矿池突然出现在BTC.com 浏览器的矿池排名中,一度以超过6000P 的算力排名第五;

⑦ Bitfury推出面向机构投资者的比特币挖矿投资项目;

2020年6月:

① Bitfury将在日本推出比特币挖矿基金;

② 6月10日、11日,以太坊链上连续出现两笔手续费高达10668 ETH的异常转账;

③ 贝宝金融以太坊矿池正式上线;

④ 比特币矿机企业亿邦国际在美国纳斯达克上市,股票代码为“EBON”。

2. 区块链矿业生态

3. 行业总览

3.1 比特币市场与全网算力

“ 历经坎坷,比特币市场从六月初开始逐步趋稳

2020年上半年,比特币市场经历剧烈波动。一季度新冠疫情的爆发和全球股市的大跌导致市场在3月12日经历“黑色星期四”;而二季度的比特币第三次减半再次搅动市场,对市场算力的影响尤为显著。

由下图所示,2020年上半年,全网算力在76ET/s—136ET/s区间内波动。算力在一季度市场大跌前的3月1日和二季度减半前的5月10日均达到136ET/s的最高值;同时,上半年算力在3月25日达到76ET/s的最低值,而后算力在动荡中回升,但于减半后再次跌落,二季度算力最低值为82ET/s。

比特币价格同样经历动荡。3月12日市场恐慌抛售使比特币价格跌至4,100美元左右,为2019年下半年以来的最低价。但价格在此之后逐渐攀升回市场大跌前的水平,并在6月初再次突破1万美元,而后价格则较为稳定,始终在9,000—10,000美元间震荡。

比特币价格与全网算力走势,来源:TokenInsight

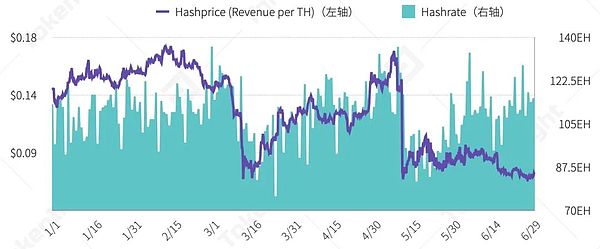

矿工收益的变化与全网算力走势具有趋同性。TokenInsight以Hashprice作为算力价值的衡量指标,该指标代表在特定时间的市场内,矿池向矿工购买单位算力所支付的费用。

3月12日的市场大跌与5月11日的减半均使矿工收益发生明显下降,但与减半后算力逐渐调整恢复不同,六月份以来Hashprice并未出现回升。与一月份均值相比,六月份Hashprice下降42%,表明比特币减半使得算力价值和矿工收益发生本质性变化。减半之后,需要有高于从前的比特币价格来使单位算力的价值回升至原来水平。

Hashprice与全网算力走势,来源:HashrateIndex.com, TokenInsight

此外,作为市值和实际价值的比值,MVRV为衡量市场提供了很好的依据。MVRV走势与比特币价格走势保持一致,3月12日的大跌使MVRV跌破1,表明该阶段比特币市值小于其实际价值。而在其余时间段内,比特币市值均大于其实际价值。

比特币MVRV,来源:CQ.Live, TokenInsight

3.2 比特币全网难度

“ 减半后挖矿难度下降6%,平均出块时间变化较大

上半年比特币全网难度波动较为明显。3月26日,比特币网络在大跌后经历了史上第二大幅度的难度下调,难度下调15.95%。难度调整周期也长达17天,远超平均的14天。5月20日和6月4日,减半后比特币挖矿难度分别下降了6%和9.29%。

在矿业市场调节完减半带来的影响后,挖矿难度再破新高,一度突破17T,最高达到17.35 T。

全网难度变化,来源:Glassnode;TokenInsight

从时间上看,2020年比特币平均出块时间在3月份前一直600秒上下波动;进入3月份后,平均出块时间出现大的变化,在3月大跌后达到800秒;随着后续比特币价格的上涨,出块时间回归到500秒左右的区间,减半后则再度下降至800秒附近。

6月,随着市场调整的结束,比特币平均出块时间保持在600秒上下。

平均出块时间,来源:Glassnode;TokenInsight

“ 市场波动下比特币共识再度增强,持币地址数保持稳定增长势头

通常来说,我们会将持币地址的增长视为比特币市场成熟与认可度的提升。上半年,尽管经历了市场低迷和极端行情的影响,比特币的持币地址数仍保持了稳定增长的势头,持币在0.1和1BTC之间的地址数量增长了9.32%,在0.01和0.1BTC之间的增长了8.19%。

链上持币地址数变化(对数指标),来源:Glassnode;TokenInsight

整体而言,链上非零地址数在Q1增长较快,Q2的增速有所放缓;持币在10BTC以下的地址数量在上半年整体增速较快。

超过1000BTC的巨鲸地址数量在上半年增长了1.37%,而持币在100-1000BTC之间的地址数量是唯一呈现出下降趋势的群体,半年下降了0.81%。TokenInsight Research认为,该现象的产生主要受市场极端行情的影响。

链上持币地址数变化,来源:Glassnode;TokenInsight

3.3 比特币第三次减半

“ 市场正逐步消化减半带来的影响

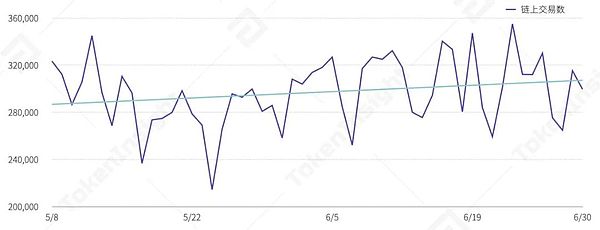

链上交易数(5月1日-6月30日),来源:TokenInsight

五月份减半至今,市场经过自身的调整,算力已恢复至减半前的水平。同样地,链上交易数也在减半后表现出震荡中攀升的趋势,但和第一季度市场大跌前的活跃度相比仍然存在差距;和312市场大跌前相比,6月份链上日平均交易数下降4%。

链上交易数,来源:TokenInsight

减半使得交易手续费和交易手续费在矿工总收入中的占比激增,但交易手续费从5月20日开始大幅度回落,在六月已基本恢复至减半前的水平。相应地,矿工总收入中交易手续费占比在5月20日攀升至21%的最高值后迅速回落,6月份交易手续费占比平均值为4.3%,和5月份减半前4.1%的均值差别不大。

链上交易费,来源:TokenInsight

4. 矿机

4.1 市场概览

“ 2020上半年新型矿机推出数量一般,比特大陆在新机发布上最为积极

TokenInsight对F2Pool网站所示还未被市场淘汰的矿机进行统计分析,2020上半年共有11款新矿机推出,其中一季度发布7款,为三年来同比最高;而二季度推出的新款机型较少,为三年来同比最低。总体而言,与历史相比,2020上半年推出新矿机数量处于中等偏下水平。

比特币矿机型号数量发布时间图(纵轴单位:个),来源:F2Pool,TokenInsight

如按制造商划分,在目前的93款机型中,比特大陆推出的矿机占比最高,为27%。比特微和嘉楠紧随其后。2020年上半年,比特大陆在新机型的发布上同样最为积极,而上半年推出新机的其它厂商则只有比特微、嘉楠和致宸,三者均推出两款新机型。

比特币矿机型号制造厂商分布,来源:F2Pool,TokenInsight

受新矿机推出的影响,上半年热门矿机中,S17和M20的价格呈现出小幅下降的趋势,S19的价格有所上涨。

比特币2020年热门矿机价格,来源:HashrateIndex.com, TokenInsight

4.2 新矿机分析

TokenInsight Research对2020年上半年发布的新机进行分析,其中一季度推出的7款机型的基本信息和回本周期分析详见TokenInisght发布的《2020Q1区块链矿业研究报告》。二季度新机型共四款,全部支持SHA256d算法,基本信息如下表所示:

2020 Q2新矿机,来源:比特大陆官网,嘉楠耘智官网,致宸官网,TokenInsight

2020年上半年所发布新矿机的算力和2019年四季度发布新矿机相比存在明显增长,而单位功耗则有所下降。由左图所示,2020年上半年新矿机平均算力为81T,平均单位功耗为42W/T。二季度新机比一季度新机算力提高17.9%,单位功耗下降11%,但算力提升幅度和单位功耗下降幅度均小于一季度对比2019年四季度的变化幅度。数据表明新矿机的性能在2020年得到持续的提升,但提升空间正逐步缩小。

比特币矿机型号平均矿机算力与单位功耗季度对比,来源:F2Pool,TokenInsight

4.2.1 边际生产成本与边际收益

TokenInsight Research通过引入两个指标分析矿工在使用不同矿机时的收益,分别是矿工边际收益(Miner’s Profit Margin)和矿工边际生产成本(Marginal Cost of Creation)。矿工边际生产成本计算公式如下:

其中Block Reward 表示每日比特币网络产生的区块奖励(以比特币数量表示,减半前此数值为1800,减半后为900,但根据情况有所变动);Transaction Fees 为每日比特币网络交易手续费;Hashrate 为哈希算力;Power Efficiency 为算力功耗;Electricity 为电价;Operation Costs 为经营成本。此公式展示挖出1个比特币矿机的生产成本。矿工边际收益为比特币价格扣除生产成本后所占比特币价格比例。

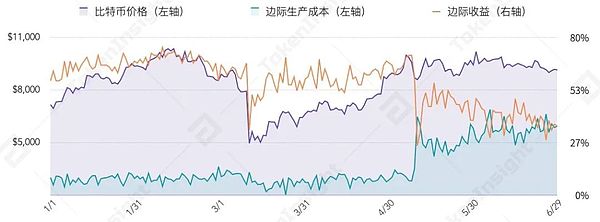

下图显示2020年新矿机边际生产成本和边际收益变化,其中算力功耗取值2020年新矿机均值,电价取0.04美元/kw(折合0.28元RMB)。

比特币边际生产成本与边际收益,来源:TokenInsight

由图可知,2020上半年比特币边际收益经历两次骤降,其中3月12日的比特币价格大跌导致边际收益降低34%;而五月份的减半则导致矿工边际生产成本大增,边际收益降低35%。但即便是在极端行情和减半影响下,2020上半年新矿机边际收益仍然能够维持在20%以上,说明新矿机普遍性能良好,能够适应变化的市场环境。

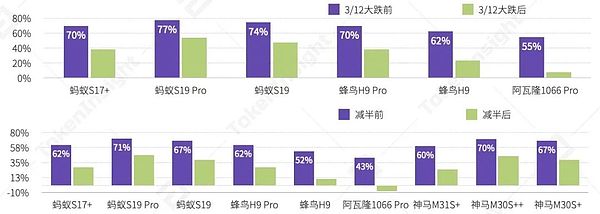

6款在3/12日大跌前发布的新机型和9款减半前发布的新机型在极端行情和减半影响下边际收益变化如下图所示。其中阿瓦隆1066Pro在减半影响下边际收益跌破0,为所有新矿机中变化降幅最大的一款。

3/12大跌时和减半行情下新矿机边际收益变化,来源:TokenInsight

4.3 制造商

“ 行业在2020年迎来新的上市企业,新厂商势头强劲

2020年6月,亿邦国际在纳斯达克上市,成为嘉楠耘智后第二个上市的矿机厂商;嘉楠耘智已在2019年11月以嘉楠科技(CAN)为名正式登陆纳斯达克。比特大陆作为矿机制造行业内的最大玩家在2018年上市失败后尚未有再次上市的进展。此外,比特微也为行业内的主要玩家;而致宸则为2019年进入比特币矿机制造行业的新锐企业,目前矿机型号面世较少,但势头强劲。

各制造商市场份额估算,来源:BitMEX Research,TokenInsight

2020年一季度疫情的爆发对矿机的销售和发货造成重要影响,嘉楠耘智此前曾降低一季度营收预期。据嘉楠2020年一季度财务报表披露,受益于所出售总算力和算力均价的增长,公司2020年第一季度营收达964万美元,同时亏损和2019年四季度相比缩小31.5%,为564万美元。

2020Q1嘉楠耘智净亏损变化,来源:嘉楠耘智财报;TokenInsight

而根据亿邦国际公布的数据,其2019年净损失4107万美元,亏损情况比2018年严重,同时营收也在2019年下滑66%。和嘉楠在同时期的表现相比,亿邦营收下降更多,但净亏损率更小。

尽管制造商在2020年上半年受到疫情的影响,行业营收普遍不佳,但包括比特大陆、比特微、嘉楠在内的业内玩家均表示订单体量正逐步增大。同时,关于大体量订单的询问越来越多,表明主要客户和大客户对矿机销售的主导地位正逐步加强。

5. 矿池

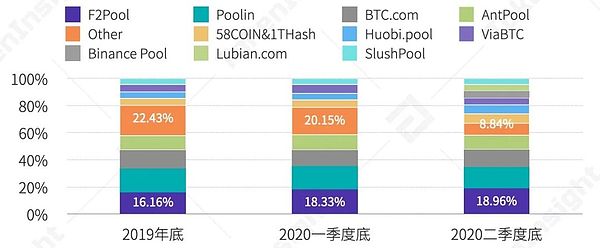

“ 头部矿池地位基本保持不变的同时,币安矿池和路边矿池在今年上半年强势崛起

截至2020年第二季度,排名前4的矿池(F2Pool,Poolin,BTC.com,AntPool)占据市场全部网络中算力的58%,和一季度以及2019年底相比基本保持不变。

头部矿池中,F2Pool在2020年上半年表现较为强势,算力占比增长近3%;而Poolin和BTC.com算力占比则稍有下降。值得注意的是,2020年3月份以来,算力占比排在10名以后的小矿池的份额急剧下降,从20%以上跌落至10%以下。

2020年Q2矿池算力分布,来源:BTC.com,TokenInsight

此外,路边矿池在4月份上线后异军突起,算力占比一度突破5%。

算力分布变化,来源:BTC.com,TokenInsight

币安今年进军矿池领域后发展势头强势,截至6月底已占有5%的算力份额。币安矿池的发展得益于其在6月份推出智能矿池,该服务通过自动转换算力,支持以相同的算法挖不同的币种。

与币安矿池明确的背景及存在公开披露的发展策略不同,路边矿池背景较为神秘。目前业内对路边矿池的出身最普遍的猜测为其由几个大矿工成立组成,因此路边矿池能在较短的时间内集结超过5%的算力。

矿业发展至今,逐渐进入工业化的有序竞争时期,业内的革新也开始体现在赋予矿工更多的自主权。其中Stratum V2协议的推出代表了对推进算力去中心化和防止矿池权利过度集中的尝试,为未来矿池与矿工间生产关系的改变提供了一定的想象空间。

6. 矿场

“ 上半年疫情、减半和矿机制造商内斗对矿场影响较大

中国的矿场因国内低廉的电价、网络、ASIC矿机充足的市场流动性以及与挖矿社区的紧密联系而在全球挖矿中占据优势地位;而北美的矿场则享受规范化的运营框架、充足的投资资本和有利的监管环境等优势。由于上述各种因素的不同,东西方国家的矿场运营策略也各有千秋。

众所周知,四川是我国水电资源最丰富的省份,而每年5月至10月则是四川地区的丰水期。彼时电费较为低廉,因此矿工们会选择迁移矿机以节省挖矿成本。

比特币价格与全网算力在丰水期的走势,来源:TokenInsight

TokenInsight Research通过对中国的矿场研究和分析发现,2020年上半年,中国的矿场在上半年受到的冲击较大,主要是由于:1、新冠疫情和矿机制造商内部纠纷导致的矿机供应链延迟,新矿机不能大规模更新以及交货时间延长;2、比特币减半导致收益降低,挖矿成本增加;3、四川地区的挖矿政策变化。

2018年,四川地区遭遇连续降水,造成部分矿场被淹,入汛后曾在短期内导致算力有所下降。今年汛情更甚,但据TokenInsight Research了解,今年汛情对矿场的影响相对不大。主要原因在于矿场主吸收了此前经验,在矿场选址期就已考虑到周围环境的影响,选择了相对地势较高且跟电站离得近的地方,此外,矿场目前也都日常配备防水、排水设施等。

从矿业政策上看,四川今年针对矿场的政策较多,有消极也有积极,但总体趋向于给合规的企业放行,对不合规的小企业进行监管。

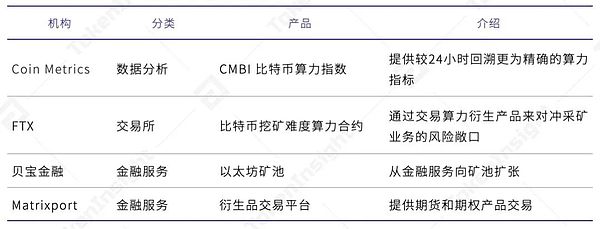

7. 金融产品

“ 金融产品业务进一步扩大,针对矿工形成一条龙服务生态

金融产品主要可以解决矿工当前面临的三大问题,也就是套保、质押借贷以及增强收益。

上半年,为增加矿工的用户粘度,无论是矿池、金融服务商还是交易所都在致力于扩大其业务边界,围绕着矿工的业务开始融合。

TokenInsight Research通过采访得到的数据显示,截至7月23日,贝宝以太坊矿池已经挖出7200个以太坊。目前贝宝金融的以太矿池作为beta测试阶段已经完成了第一步部署,拥有全网大约1.5%的算力。

2020 上半年推出的金融产品业务,来源:TokenInsight

2020年上半年,市场中金融产品业务开始进一步扩大。TokenInsight Research认为该现象出现的主要原因在于:1、数字资产市场3月遭遇“黑天鹅”,使得矿工提高了对于金融产品对冲风险的重视程度,通过套期保值等手段对冲其风险敞口成为必须;2、上半年比特币减半对矿机的配置提出了新的挑战,矿机迭代和丰水期的提前准备致使矿工的借贷需求更强;

矿工对金融产品的需求越来越高,但市场上存在的结构化金融产品等却具备了较高的入门门槛。TokenInsight Research认为,从目前看,金融产品未来将针对矿工群体出现更多样化且趋于简单的趋势,各细分行业之间的联动效应进一步加强。

8. 山寨币挖矿

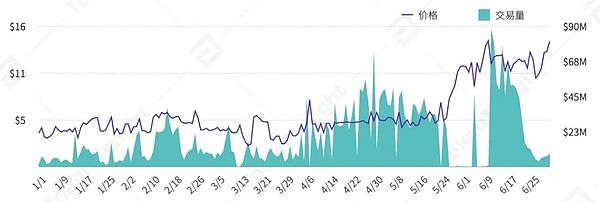

“ Filecoin主网上线五度跳票,期货严重超发

与比特币的POW挖矿不同,Filecoin矿工不仅要提供算力,还要凭借储存空间大小获得FIL奖励。上半年Filecoin的风头一时无两,但其主网上线时间一拖再拖,目前官方给出的最新上线时间为8月份。

随着Filecoin的热度上升,各矿机厂商、云算力平台、交易所等也纷纷入局。由于主网并未上线,FIL在二级市场并未真正流通,交易所上线的仅为FIL期货。

由下图所示,2020年5月,Filecoin测试网第二阶段上线,但上线后出现矿工利用 bug 加速造成不公平挖矿,导致测试网暂停出块,官方网站显示无数据状态的情况。6月,随着Filecoin官方宣布测试网奖励开始,市场投资情绪越发高涨,FIL期货价格一路上涨,最高突破14美元。

Filecoin(FIL)期货价格,来源:TokenInsight

8.1 Filecoin 潜在的风险

尽管Filecoin已成为当前现象级的项目,但其风险相对较大。TokenInsight Research对此进行深度分析,总结为以下几点:

① Filecoin当前市场信息透明度较差,矿机、云算力产品良莠不齐;

② 截至目前已有超过50家交易所上线FIL期货,但各家的价差较大,同时Filecoin主网并未上线,而FIL期货已严重超发,中小交易所存在较大的时间风险和兑付风险;

③ Filecoin是否存在海量商用存储需求作为长期价值支撑有待观察。

9. 监管动态

2020年1月:

① 乌兹别克斯坦宣布建立“国家矿池”;

② 加拿大魁北克水电局同意为区块链矿工提供300兆瓦电力;

③ 伊朗已颁发超1000个数字资产挖矿许可证;

2020年2月:

① 乌克兰称比特币协议足以规范链上活动,挖矿不需要政府监督干预;

2020年3月:

① 美国蒙大拿州米苏拉县新增针对区块链矿工的法规;

2020年4月:

① 吉尔吉斯斯坦计划提高数字资产挖矿公司的电价;

② 美国政府发布打击朝鲜网络威胁指导文件,提及加密货币挖矿劫持;

2020年5月:

① 乌克兰代理能源部长提议该国核电站进行加密挖矿,以缓解过度发电问题;

② 四川公布首批“水电消纳示范企业”,多家挖矿公司在列;

③ 四川省发布电力调度通知,部分矿场电力供应不足已关机等待;

④ 哈萨克斯坦正在制定涉及加密、区块链和挖矿的新法案;

⑤ 四川省金融工作领导小组办公室下发《关于引导企业有序退出虚拟货币“挖矿”活动的通知》,叫停涉嫌“挖矿”企业的招商引资行为;

⑥韩国计划修改现行所得税法,对数字资产、区块链矿业及ICO征税;

2020年6月:

① 俄罗斯新议案草案禁止私营数字资产流通、挖矿和广告;

② 吉尔吉斯斯坦议会计划对数字资产矿工征税并予以监管;

③ 美国德州证券委员会因Coinvaultpro非法提供数字资产挖矿投资对其实施紧急停止令;

10. 未来趋势

“ 矿业硬件面临加速迭代期,AI芯片领域将成必争之地

比特币已逐步进入存量市场,存量资产增长率势必边际递减,市场成熟化和专业化的趋势下,深耕在矿业领域的机构会脱颖而出。比特币减半后,旧一代矿机的挖矿成本陡增,收益岌岌可危,这使得高性能矿机成为当前矿业市场的重要角色。

在矿机制造这块油田面前,新玩家入场跃跃欲试,老霸主们也在极力更新技术以制造在市场中领先的产品。2020年上半年,包括比特大陆的S19和S19 Pro、神马 M30 系列、以及嘉楠耘智的A1146 Pro和A1166Pro等新一代矿机都陆续推出。从几家厂商公开的数据来看,新一代矿机无论在性能还是耗电量方面都得到了巨大的优化与提升。

矿机芯片研发是矿机厂商的核心竞争力,目前在芯片研发层面,三星与台积电已布局3nm芯片,并均计划在2022年量产3nm。尽管3nm被称为是一个逼近物理极限的节点,台积电已经对2nm有所规划并以2024年量产为目标进行研发。

而前沿领域的技术研究来看,目前比特大陆、嘉楠耘智、亿邦国际等矿机厂商已将其目光转向AI芯片领域。TokenInsight Research团队认为,AI芯片前景广阔,且其与矿机芯片在设计、制造等方面都有着较高的重合度,矿机制造商在矿机芯片上的经验也能快速移植到AI芯片领域。由此AI芯片势必成为矿机头部制造商的必争之地。

“ 矿业生态将进一步扩大,金融化升级为大势所趋

2020年围绕区块链矿业将催生更多细分领域,服务范围进一步扩大。从长期来看,区块链矿业已从原来的高收益状态变成了确定性和稳定性的收益,而随着市场不断成熟,矿业上下游将转型寻求各种金融机制来对冲风险敞口。

另一方面,据向OSC提交的监管文件显示,基金管理机构富达国际持有比特币挖矿公司Hut 8约10.6%的股份,成为其公募的最大投资者。未来随着挖矿收益稳定和普及,矿业将持续受到传统金融市场的青睐,这也意味着对矿业的专业性要求也更高一步,金融化升级已为大势所驱,算力在未来将资产化、金融化。

特此鸣谢本报告所用数据源:

1. https://studio.glassnode.com/metrics?via=tokeninsight

2. https://cq.live/profile/referral

3. https://hashrateindex.com/coin/bitcoin

4. https://coinmetrics.io/community-network-data/

相关推荐

最新热点

金色前哨 | 法国将对所有加密交易施加强制性KYC规则

2020-12-09

Sensex Propinges全球化的222点

2021-06-29

波音公司提议在印度建立21世纪的航空生态系统

2020-06-13

SBI MF首席执行官蝙蝠在股权基金中去除LTCG税; SIPS说,尽管市场不利,但仍然强大

2022-03-23

Sensex,Nifty增加了开幕; Axis Bank,Indusind Bank飙升更高,印度vixtanks

2022-05-05

惠誉评级后,Axis Bank股票潜水3%改变了“稳定”的“消极”

2021-12-10

巨丰微策略:连续流出下外资重新归来 A股或迎大动作?

2021-12-23

金色硬核 | 一文读懂Bancor v2.1

2021-03-20

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29