五分钟读懂链上衍生品协议 Shield:「无险」永续合约与双流动资金池

2021-04-12 18:46:53

作者:金色财经

Shield 首创去中心化「无险」永续合约,并配置双流动资金池解决 DeFi 衍生品长期令人诟病的流动性难题。

众所周知,正是因为 DeFi 世界新玩法层出不穷,才致使 DeFi 以令人咂舌的速度爆发。而在传统金融中占据极高地位的衍生品交易,也在加密货币市场遍地开花。根据 The Block Research 收集的数据,3 月份比特币期货总交易量创历史新高,达 2.13 万亿美元,比 1 月份前高增加 1.90%。与此同时,3 月份比特币期权交易量达到 286.3 亿美元,环比增加 16.19%。

随着热度的增加以及对去中心化衍生品交易产品的高需求,在过去的一段时间内,市场对去中心化衍生品交易关注度极高,由此也诞生出诸如 dYdX、Perpetual、Injective、Opyn 等优质的链上交易衍生品协议。

现有的去中心化衍生品协议仍具备诸如深度和流动性不足、交易延迟、杠杆倍数不高、市场教育不够等痛点,为了解决当前去中心化衍生品赛道的顽疾,从而推动衍生品赛道的发展,链上交易衍生品协议 Shield 提出了一系列全新的解决方案。

Shield 是什么?

简单来说,Shield 是一个去中心化的衍生品交易平台,并且在现有的衍生品交易产品的框架上首创了基于 Layer1 的「无险」永续合约,同时也是首个实现完全链上交易的永续合约。

由于投资者风险偏好和敞口不断变化,衍生品交易已一跃成为当代加密货币市场的核心组成部分。尤其是无需频繁管理和建立头寸的永续合约市场,其交易量远远超过了现货和保证金交易的交易量。但去中心化的衍生品交易平台受限于种种原因,其流动性相较于中心化交易平台略有不足。为此,Shield 配置了独有的双流动资金池解决 DeFi 衍生品交易长期令人诟病的流动性难题。

在 Shield 看来,只有基于完全非合作博弈的去中心化区块链网络,才能建立安全、稳定、开放的衍生品交易市场。而通过无风险的交易产品,并配之完善的激励机制,将无限的流动性引入去中心化金融世界的重心。因此,Shield 致力于开发一种无需信任、抗审查且可访问的协议,旨在成为下一代全球衍生品基础架构。

不会因价格波动「爆仓」的永续合约

想要理解所谓的无险永续合约,首先得从永续合约的特点说起。

永续合约(Perpetual Contracts),又称永久掉期合约(Perpetual Swaps),数字货币永续合约最先(2016 年 5 月)由中心化交易所 BitMEX 推出,也是该平台迅速崛起成为全球最大衍生品交易平台的核心关键。

永续合约允许用户在市场上买卖标的资产(underlying asset)价值,类似于传统的期货合约,但有其特色之处,主要特点如下:

头寸没有到期日 / 结算日,适合长线投资者,同时节省频繁交割的手续费;

无需实际持有标的资产,意味着没有托管问题;

永续合约的价格密切追踪标的资产的市场价格;

灵活的杠杆倍数放大资金效率;

买卖双方更容易参与,流动性高。

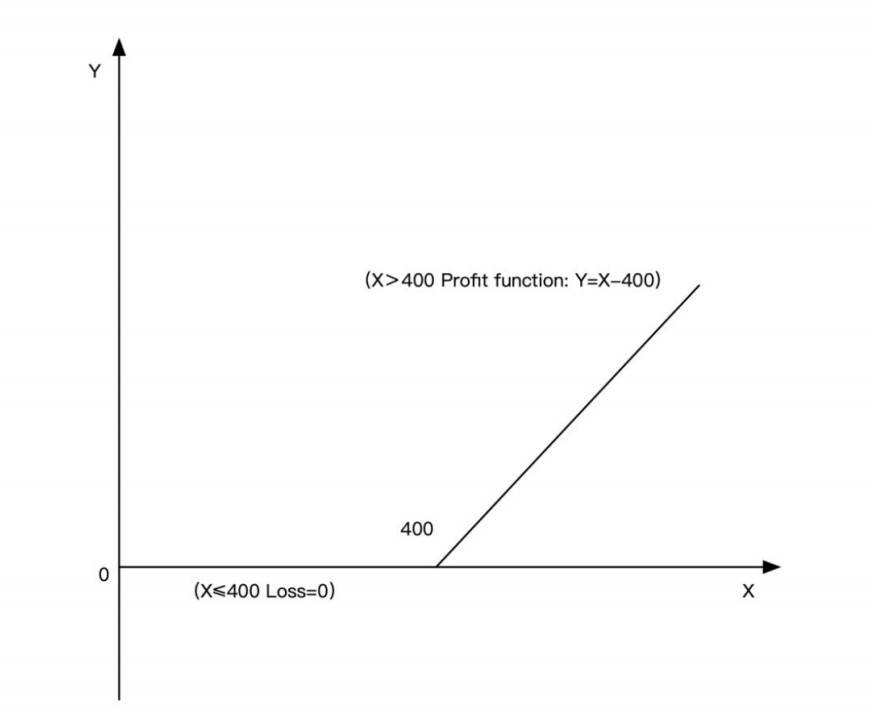

永续合约具有高杠杆,因此对于时间和价格波动的敏感性非常高。同时也要在尽可能提高资金利用率的同时,降低由于对市况判断错误或交易延迟出现的风险。Shield 的无险永续合约就是在现有的永续合约基础上,创新型增添了新的内容,使得交易者不会因为价格的不利变动而「爆仓」,在极端情况下最大的损失仅为开仓及持仓过程中支付的小额资金费用之和。而低风险相对的,则是高额的回报率。

举个简单的例子,投资者小周在 400DAI/ETH 的价位上建立多头头寸(默认倍数无需选择),并预付了 10DAI 的资金费,开仓交易手续费为 0.4 DAI,其账户里留有 9.6 DAI。

在之后的交易中,如果 ETH 价格大于 400DAI,小周账户的余额会随之增加。相反的是,如果 ETH 价格相较于 400DAI/ETH 下跌,他的余额并不会减少。但无论是涨是跌,Shield 协议会在每 24 小时会固定根据一定比例扣除资金费用。

也就是说,此后就算 ETH 价格跌到 1 DAI 再反弹突破 400 DAI,只要小周账户里的资金费没有被扣到清算临界线,或者在扣到前进行补足,那么他的头寸不会出现所谓的「爆仓」,并随时可以进行平仓获利或者止损。

看到这里相信有专业人士会反应过来,Shield 的无险永续合约的本质是一种没有交割日的奇异期权。由此带来的好处是,极大的创新了永续合约的操作形式,又在一定程度上规避了期权复杂的交易规则,取二者之长突破现有衍生品产品的桎梏,在实现了高杠杆的同时做到了风险更低。

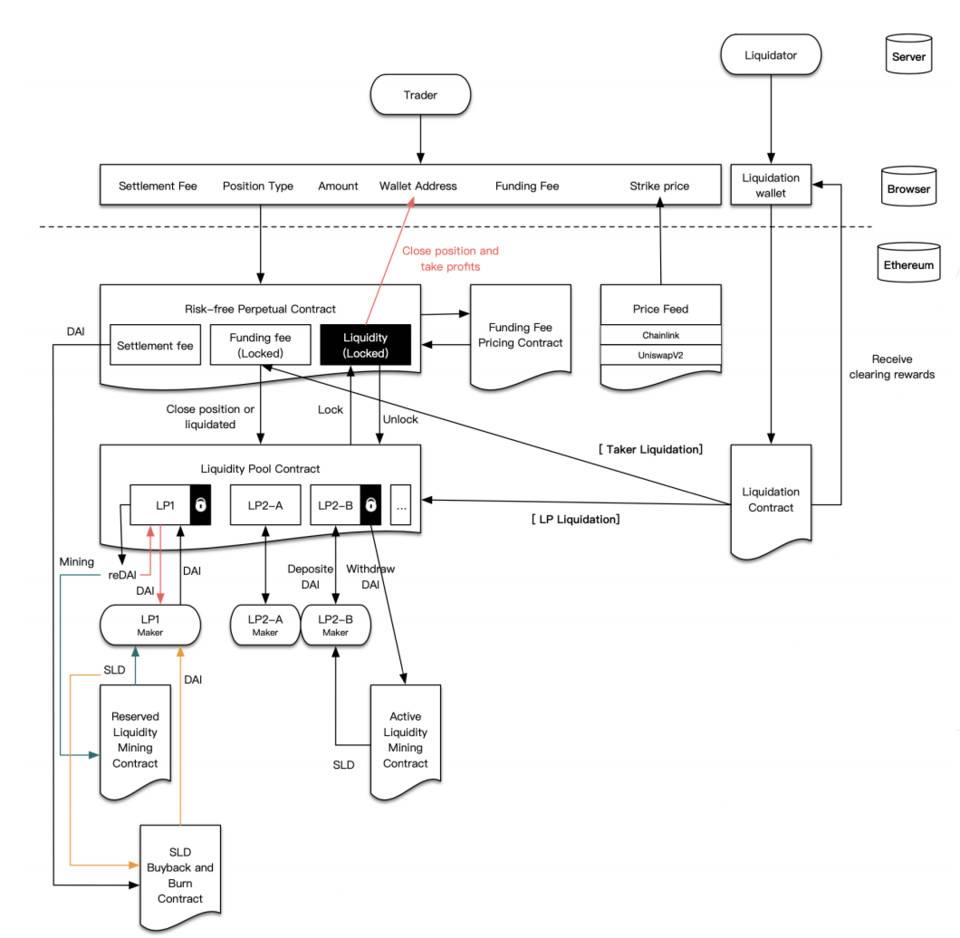

Shield 无险永续合约交易架构图

根据官网信息显示,目前 Shield 无险永续合约共支持包含 ETH/DAI、ETH/USDT、ETH/USDC、WBTC/DAI、WBTC/DAI、WBTC/DAI 在内的六种交易对。

双流动资金池为「无限流动性」奠基

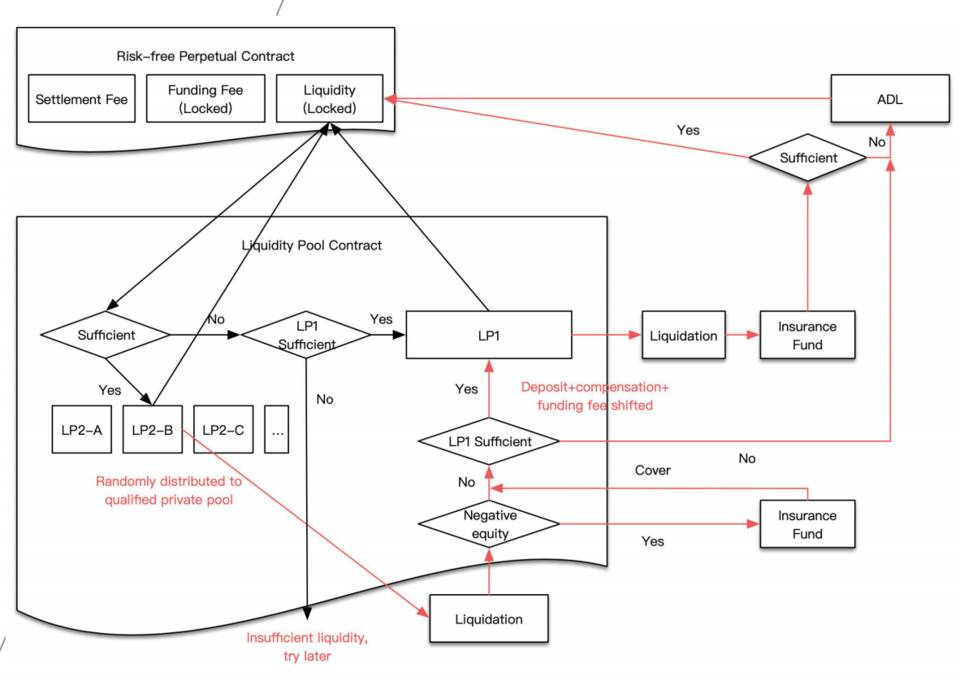

在保证交易流动性方面,相对于市面上常用的单一 Peer-to-Pool 的流动性池交易模式,Shield 再次创新式启动了双流动性资金池机制。双流动性池不仅保障合约订单可以直接与流动性池交易,以取代复杂的匹配计算,同时保障了专业做市商在真正意义上实现对冲,从而降低其做市风险。

Shield 的流动性提供商有两种类型,分别为流动性提供商 LP1 (公池)和流动性提供商 LP2 (私池),前者面向所有用户,而由于后者对资金实力、报价能力和管理头寸的要求更高,因此通常为机构做市商。

在具体的流程上,一旦有用户选择标的和价格建立头寸,Shield 会优先考虑 LP2 的流动性,并给与订单的具体信息,以供其进行对冲。只有 LP2 缺乏流动性或者订单被清算,才会将其转移到 LP1。也就是说,在整个交易进行的过程中,专业做市商将在私池中承担主要的交易对手风险, 而参与公池的普通用户更多是为私池做最后的「保险」,因此风险较低。

双流动资金池架构图

与付出相对的是,LP2 将获得主动流动挖矿奖励 Shield 平台代币(SLD),LP1 则会获得备用流动性挖矿奖励 SLD。

值得注意的是,在 Shield 协议中,当投资者或者流动性提供商的账户资金余额低于 2% 时,清算就会启动,清算人可从保险基金中获得约 150% Gas 费奖励,保险基金耗尽后可获得 SLD,每周消耗 Gas 最高的三位还将额外获得 SLD 奖励。

如此,在保证了专业做市商可对冲稳定收益的前提下,以专业做市商造就的第一流动性大池,和以广大 DeFi 用户构建的第二大保险池为基底,通过使用平台代币 SLD 对其进行激励,Shield 无险永续合约在一定程度上实现了「无限流动性」的坚固城墙。

SLD 的经济模型

SLD 是 Shield 的原生代币,主要用途包括但不限于用作生态内的基础货币、链上治理、对于生态发展贡献者的激励以及生态内的燃料等。

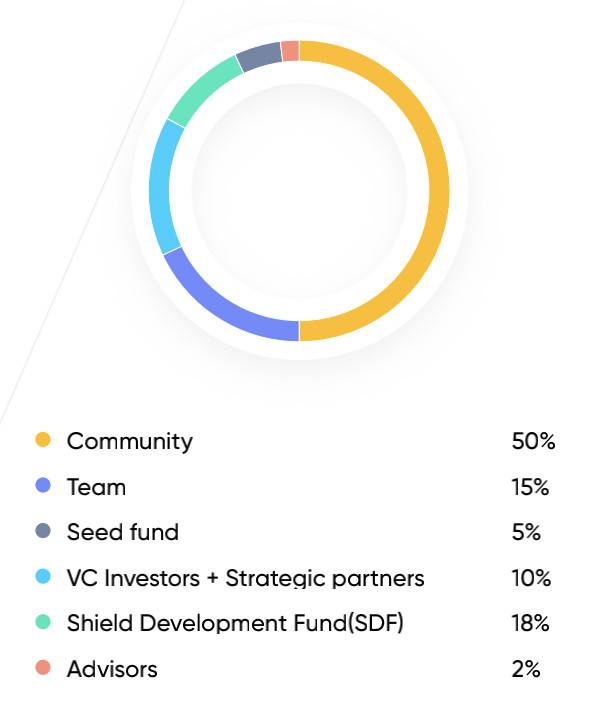

SLD 总供应量为 10 亿枚,其中流动性挖矿和第三方清算奖励占比 60%,每次分配的奖励达到未分为奖励的 20% 时即奖励减半;早期投资者和战略合作伙伴占比 13%;核心团队占比 15%;顾问和项目建设者占比 1.2%;项目开发基金占比 10%;空投占比 0.8%,空投将在主网启动时发放。

具体的奖励上,公池流动性挖矿每个区块奖励 32 个 SLD。

流动性接单挖矿奖励则为:订单的结算费用10%0.05SLD。

挖矿奖励 每挖出 20% 减半。

Shield 收取的交易手续费(千分之一)用来价值捕获,其中 10% 会投入到系统保险基金。剩余 90% 将全部用于 SLD 回购销毁,以此赋能 SLD。

随着交易量增加交易手续费池的增加没有上限而另一侧 SLD 的流通数则会因为挖矿减半和回购销毁通缩,从而长线来看,SLD 具有长期增值潜力。

小结

在发展路线上,Shield 即将在以太坊 Kovan 网络发布测试活动,早期社区成员将拥有测试网的专有内测权;建立在以太坊 Layer1 和 BSC 上的 Shield 主网计划将在四月完成;6 月将支持更多种标的的衍生品交易,并尽量在以太坊 Layer2 上发布;9 月计划发布 2.0 版本,并兼容 ZK Rollup,或在 Polkadot 和 NEAR 等更多公链上发布;2022 将专注于更多结构化商品的构建。

在 Shield 看来,现有去中心化衍生品交易协议依旧面临着许多问题,这也是这个赛道暂时无法达到 Uniswap 或 SushiSwap 等高度的原因。想要吸引更多专业用户了解 DeFi 的魅力,不仅需要解决诸如流动性、资金使用效率(利用率)、手续费、风险等问题,还需要向中心化交易所借鉴其他利于用户发展的优势。

这也就是 Shield 的优势所在,无论是无险永续合约等产品还是协议自身的机制,都在结合各处之长,以此推动 DeFi 世界发展。

撰文:Dove

相关推荐

最新热点

Anupam Rasayan IPO:通过BSE,KFIN TECH网站查看股票分配;灰色市场溢价,列表

2022-05-24

2020风电概念龙头股,2020风电概念股龙头有哪些

2020-08-19

贸易商的爱情随着沃伦巴菲特加倍他的投资规模在以色列人的比例下降而增加

2021-12-27

S2F模型和技术指标显示 比特币将在几个月后达到10万美元

2021-02-13

俄罗斯的X5零售商专注于方便食品需求的增长

2020-01-08

Bandhan Bank IPO开幕式订阅0.42倍

2021-10-27

印度股市复兴的命运可能取决于包装中的两个戏曲:raamdeoagrawal.

2022-02-05

印度零售股市投资者陷入踩踏事件,作为共同基金返回转帐

2021-10-08

精彩推荐

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29