巨·研究|两市成交额持续突破万亿 市场望迎高低切换

2021-07-16 16:13:28

作者:巨丰财经

行业研报看不懂、行业趋势不会把握……不用担心,巨丰投顾“巨·研究”来帮助。每月月初和月中,这里有全行业的透析,用简单通俗的语言,让你对行业全盘掌握;

摘要:

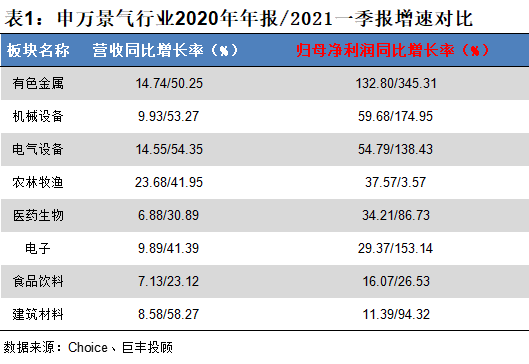

1、 从2020年年报和2021年一季报业绩来看,有色金属、电气设备两大行业营收与净利润增速均实现两位数增长。

2、 化工板块机构关注度最高。化工、医药生物、电子为机构调研前三;

3、 成长风格资金开始犹豫 消费股持续走弱或迎来关注

第一部分:行业景气度综述

申万二十八个一级行业中,2020年年报及2021年一季报显示,有色金属、电气设备景气度最好,营收与净利润均实现超两位数增长。除有色和电气设备之外,机械设备、通信、农林牧渔、医药生物、电子、化工、公用事业、食品饮料、建筑材料等板块实现营收与归母净利润正增长。净利润实现超两位数增长,营收实现正增长的有医药生物、电子、公用事业、轻工制造、食品饮料、建筑材料、食品饮料、国防军工等。

其中,有色金属板块表现最为突出,2020年度营收与净利润实现14.74%与132.8%的超过两位数增长,2021年一季度景气继续向好。电气设备板块延续2020年三季报的高增长态势。

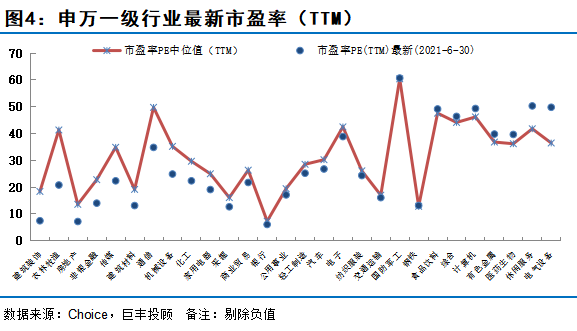

最新行业市盈率显示,电气设备、休闲服务、医药生物、计算机、有色金属、食品饮料、钢铁、国防军工等板块市盈率超过中位值,估值在偏高区域;交通运输、电子、纺织服装等板块估值逼近中位值;建筑装饰、农林牧渔、房地产、非银金融等板块估值远低于中位数,存在估值回归需求。第二部分:近半月申万行业及重点跟踪行业动向概览

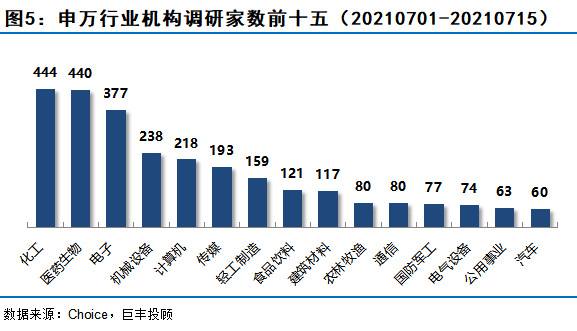

l 行业机构调研家数

近半月,机构调研家数最多的前五大行业分别为化工、医药生物、电子、机械设备、计算机。与上期机构调研行业前五名对比来看,化工、计算机板块机构关注度提升,电气设备等板块机构关注度下降。总体上,机构关注度较上期提升的板块有电子、化工、计算机、传媒、国防军工、通信、建筑材料等;关注度较上期有所下降的板块有电子、电气设备、食品饮料、汽车、家用电器等。

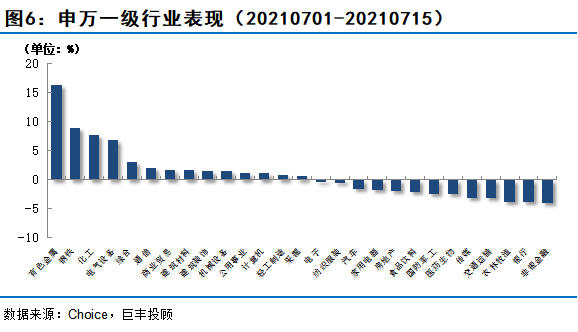

l 行业表现

从市场表现来看,7月份前半个月,两市呈现结构性行情。涨幅居前的板块主要为顺周期板块,如有色金属、钢铁、化工、电气设备、综合、通信等。跌幅居前的板块有非银金融、银行、农林牧渔、交通运输、传媒等。

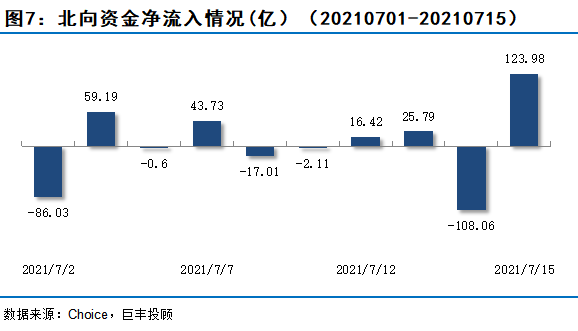

l 资金表现

7月份前半个月,北向资金净流入55.3亿,日均净流入5.53亿,与上期日均流入13.93亿相比,流入幅度趋缓,显示外资在市场震荡期的谨慎情绪。l 巨丰重点跟踪行业要闻动态Ø 科技领域

1.今年笔电出货量估突破2.36亿台 创历史新高

根据TrendForce调查,2020年因远距办公与教学等宅经济需求,使笔电出货表现打破过去年增、减3%的低谷循环,年成长近26%,而此波强劲的需求动能也延续至2021年,预估今年出货量将突破2.36亿台,年成长率15%。

2.6月手机出货量同比下降10.4%

中国信通院数据显示,中国6月手机出货量2570万部,同比下降10.4%。

Ø 金融与经济领域

3.央行全面降准0.5个百分点,释放长期资金约1万亿

中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。

4.6月M2同比增长8.6%,预期为8.2%

中国6月货币供应量M2同比增长8.6%,预期为8.2%,前值为8.3%。狭义货币(M1)余额63.75万亿元,同比增长5.5%。

Ø 消费领域

3.6月汽车销量环比有所下降

据中国汽车工业协会统计的重点企业旬报情况预估,2021年6月,汽车行业销量预估完成192.6万辆,环比下降9.5%,同比下降16.3%。

4.6月新能源汽车销量再刷新高

乘联会:6月新能源乘用车批发销量达到22.7万辆,环比5月增长14.7%,同比增长165.7%,呈现强势增长的良好态势。第三部分:板块机会点评1、全球半导体业高景气

科技股为市场主流品种之一。受估值较高,业绩窗口期业绩表现并不亮眼以及流动性收紧倾向影响,科技股在2020年7月后普遍没有较好表现,然而估值降低,景气度好,国内对于科技国产替代的需求支撑,优质科技股中长期依然具备较大的确定性。

5月北美半导体设备出货金额35.9亿美元,连续五个月创新高。2021年1-5月份出货额的环比增幅分别为13.3%、3.5%、4.2%、4.7%、4.7%。北美半导体出货同量高企印证行业高景气。

上期我们表示,二季度,由于阶段性流动性偏松,成长风格占优,进入三季度,市场将在流动性偏紧与高景气之间达到平衡,科技股或将高位震荡,要注意控制仓位。目前维持该观点不变。继续重点关注公司技术与国际差距逐渐缩小、国内业务提升空间大、盈利预期稳定、估值合理的科技股。

2、消费板块情绪较为压抑

2020年7-8月份,我们不断提示汽车板块的机会。8月份汽车类消费增速连续两月实现两位数增长,结合中汽协汽车销量数据来看,随着经济的持续恢复,汽车消费在经历了连续三年的下滑后,呈现良好的复苏态势,行业拐点越来越明晰。

乘联会公布数据显示,2021年6月新能源市场继续保持着强势增长的良好态势。6月新能源乘用车批发销量达到22.7万辆,环比增长14.7%,同比增长165.7%。其中,纯电动车的批发销量为18.6万辆,同比增长175.0%。6月新能源乘用车零售销量达到22.3万辆,同比增长169.9%,环比5月增长19.2%。

中汽协预计2021年新能源汽车销量将同比增长40%,2020年或将是中国汽车市场的峰底年份,2021年将实现恢复性正增长,汽车销量有望超过2600万辆,同比增长4%。汽车板块重点关注的一是上游动力电池品种,二是产业链齐全、产品火爆的整车企业,三是智能汽车涉及的软硬件企业。不过在近期持续上涨后,国内新能源产业链泡沫有多大出现较大争议,由于有中国巴菲特之称的李录减持比亚迪港股,因此新能源汽车整车及下游智能汽车开始走弱,上游动力电池品种股价也开始动摇,建议转积极为谨慎。

对于跨周期资产如食品饮料、医药和家电等大消费板块,优质标的作为核心资产在深度调整后估值有所降低,重点关注业绩良好的核心资产标的,更大可能会能更好的跨越牛市后周期。

3、碳中和影响上游资源品种供需失衡

6月经济数据显示经济复苏依旧放缓,不过由于上游资源板块,碳中和供给端原因,不同品种出现结构性供需不平衡,供需出现缺口的品种迎来结构性机会。中长期发展趋势明确的光伏、风电、新能源汽车等板块及核心标的确定性高,可长期跟踪。

(作者:赵玲 执业证书:A0680615040001)

相关推荐

最新热点

油价下降OPEC产出潜在增加;布伦特原油保持超过79美元

2021-12-28

机构性边际买家 正改变加密市场的结构

2020-12-28

Kotak Mahindra Bank由Morgan Stanley的“超重”评为“超重”,说估值并不便宜,但仍然是难忘的

2021-08-12

市值已4次超中信证券!东方财富再夺“券商市值一哥”宝座

2021-06-26

rakesh jhunjhunwala支持的约翰能量得到sebi的nod foripo

2021-11-04

分析师角:Jubilantoodworks现在看超越德国

2022-05-19

ICICI Lombard将成为该国第一家私人部门的普通保险公司到副博士

2021-07-23

印度卢比在2020年跌落近3%;检查它如何在2021年兑美元兑美元

2022-05-14

精彩推荐

爱尚重庆·不夜生活全城开启

2022-08-08

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

短视频进入下半场,快手海外加速变现

2022-08-29