碳减排支持工具如何破局滞胀?

2021-11-09 16:13:08

作者:巨丰财经

类滞胀和供给约束下,结构性工具的破局。2021年第三季度以来中国经济“类滞胀”的特征越来越明显,PPI同比屡创年内新高,GDP增速却在三大“逆风”(疫情反复、能耗双控和地产降温)中超预期放缓。供给约束尤其是能源端的紧张是背后的重要“推手”。碳减排支持工具的推出正是着眼于“滞”和“胀”的破局,更加强调供给侧因素:

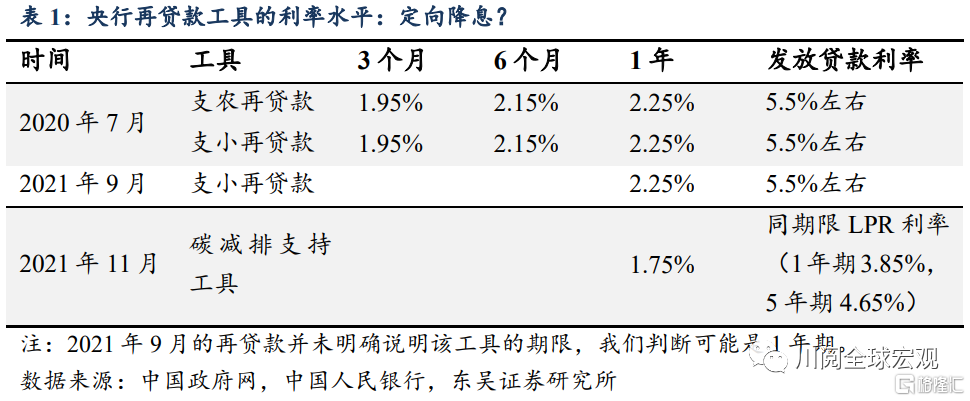

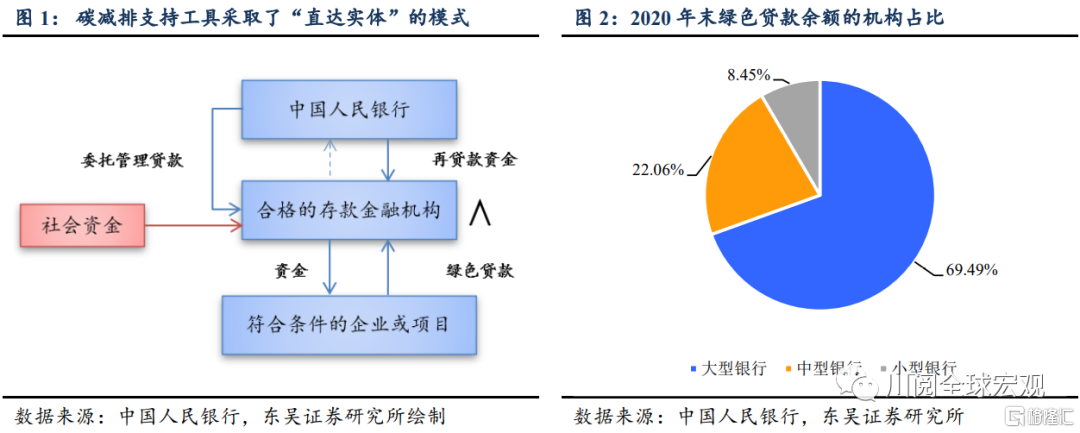

通过“定向降息+定向信贷支持”来稳信用和稳经济。本次推出的碳减排支持工具利率设定为1.75%,期限为1年,可展期2次。较1年期支小和支农再贷款利率低50bp;全国性金融机构使用该工具向符合条件的企业提供碳减排贷款,贷款利率与同期限LPR利率持平(1年期为3.85%,5年期为4.65%),同样低于支农支小再贷款(表1),也低于第三季度金融机构人民币贷款加权平均利率。通过“直达实体经济”的模式,通过约1.67倍杠杆撬动信贷资金支持实体经济(图1)。

可能更重要的转变是,结构性货币政策工具更加注重在供给端“做加法”,缓解通胀压力。通过支持清洁能源等重点领域的投资和建设,能够增加能源的总体供给能力,从供给端支持国家能源保供和绿色低碳转型,缓解能源局部短缺带来的通胀压力。

从流动性和信用角度来看,碳减排支持工具可能既是补充流动性的重要工具,也是稳信用的重要“援军”。

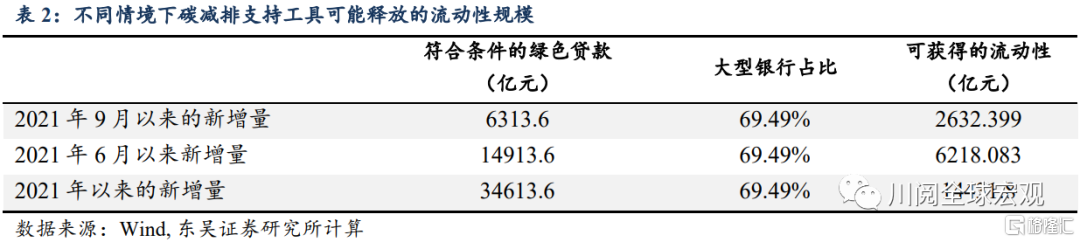

从流动性角度看,需要关注碳减排支持工具是否能适用于存量合格绿色贷款。如果可以,本次碳减排工具推出释放的流动性可能不少于一次降准。粗略地匡算,假设第四季度主要金融机构绿色贷款余额同比增速继续加速至29%,考虑不同存量贷款起始点的情况,以大型银行作为全国性金融机构的近似(图2),如果允许2021年以来新增绿色贷款纳入工具操作,则今年年内释放的资金可能超过1万亿元,从量上看将不亚于降准0.5个百分点(7月降准0.5个百分点约释放流动性1万亿元)(表2)。

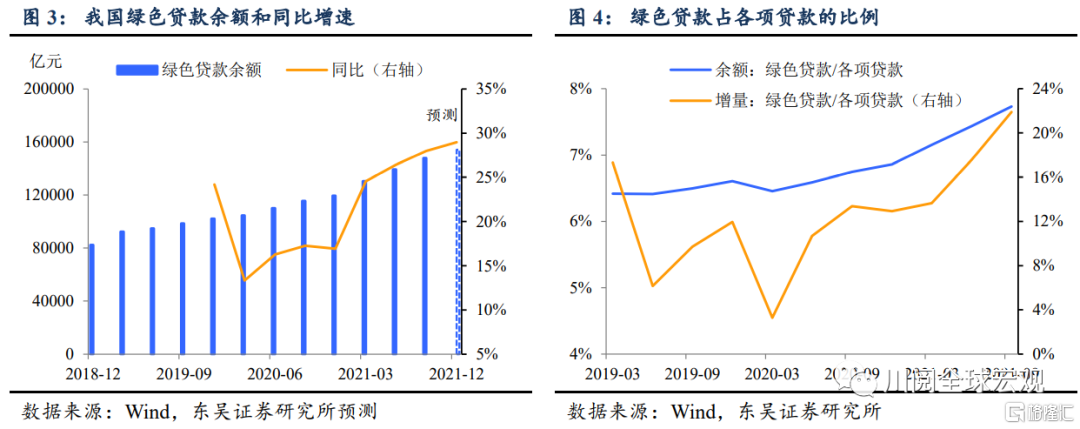

从稳信用的角度,绿色贷款的占比较小,高增速可能稳定信用的关键。尽管增速较快,但截至2021年第三季度末,主要金融机构绿色贷款余额占整体人民币信贷的比例仅为8%左右,稳信用可能主要来自于绿色信贷的高增速,第三季度同比增速为28%,据测算,第四季度绿色贷款同比增速较第三季度每提高1%,将拉动人民币信贷同比增速提高0.07个百分点(图3和4)。

展望后市,碳排放支持工具的推出可能意味着年内降准和降息概率大大下降,同时也指明了未来政策出台的方向,更加强调供给侧,更加强调结构性和精准性。从市场和经济影响来看,关注后续碳减排工具的实施细则,尤其是对于符合条件贷款的界定,这可能关系到释放流动性的规模,进而影响月末和年末的流动性环境以及人民币升值压力的缓解。而鉴于房地产在信用扩张中的重要地位,在稳信用方面可能还需其他政策的支持,例如更加积极的财政政策,更多支持碳减排和改善供给的基建投资。

风险提示:疫情扩散超预期,国内外政策超预期

(来源:川阅全球宏观)

相关推荐

最新热点

独家:波音公司试图减少对新飞机进行某些物理测试的范围和时间-消息来源

2020-01-19

巨丰微策略:盘中百点重挫 茅台跌破1800元 A股全线下跌 还有行情吗?

2021-07-26

巨丰早参:原料缺口巨大 纸企月内三轮提价 价格仍有上探可能

2021-05-25

大兴:defi再出事故转而触及回暖 技术反弹的美元使资金进U 多头的风险已释

2020-09-07

股票角:购买HDFC分享,较低的NIMS作为adisoppointment

2022-03-09

市场不太可能与GOVT的“未解释”套餐超赞成

2022-04-26

放弃农业贷款可能会增加拖拉机的贷款拖欠率:惠誉

2020-03-12

DEXUS房地产集团的股价下一步该怎么做?

2019-12-15

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08