社融增速见底后资产如何表现?

2021-11-25 10:13:08

作者:巨丰财经

1.市场经历了哪几轮信用上行周期?

我们要明确市场经历了哪几轮信用周期:

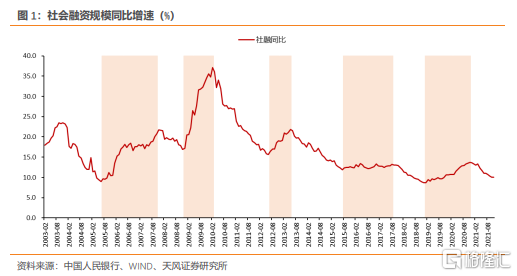

一、随着我国信用派生渠道的拓宽,我们以社融同比增速作为信用扩张程度的衡量指标。

二、虽然央行对“社会融资总量”的历次调整情况,但我们还是尽量用公布时点数据作为市场参考。

2019年12月起,人民银行进一步完善社会融资规模统计,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标,指标数值为托管机构的托管面值;2019年9月起,人民银行完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标;2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计;2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示。

——央行对社融口径调整的说明

根据社融同比增速,2005年以来,我们划分了市场经历过的五轮信用周期上半场:(1)2005.5-2007.10;(2)2008.10-2010.1;(3)2012.5-2013.4;(4)2015.6-2017.7;(5)2018.11-2020.10。

央行从2011年起公布社融数据,并一次性公布了2002年以来的年度数据。2016年起央行开始公布月度社融数据。因此,2016年以前,我们将数据发布日期定为下一月10日,例如,2005.6社融的发布日期为2005.7.10;2016年后使用官方发布日期。具体如下:

2.社融增速见底后哪类资产表现更好?

2.1.单纯考虑信用上行时期

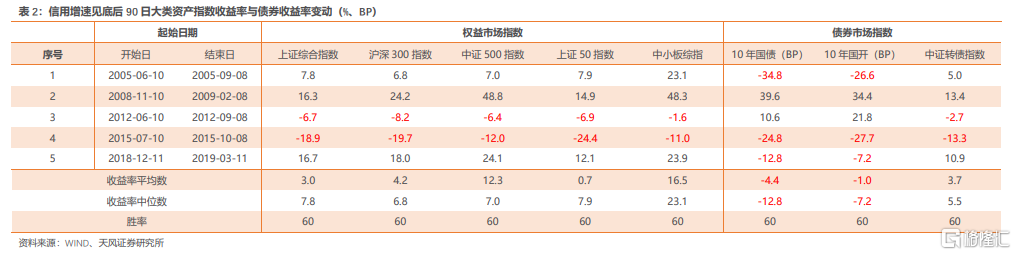

我们对社融增速见底后90日的债券、股票类资产的收益率与指数收益率进行分析。

从权益指数收益率观察,中位数较高。不同风格的权益指数比较,中小板指数、中证500指数的表现要优于沪深300、大盘与上证50指数。

从债券收益率观察,债券收益率下行的情况占多数。

从胜率观察,股债资产的胜率相同。

2.2.结合考虑社融与PPI

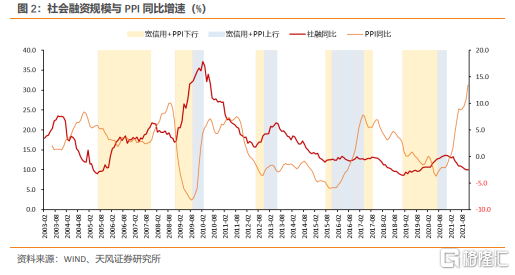

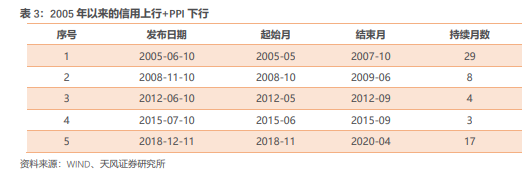

考虑到单纯观察信用周期可能会忽视经济本身的一些因素,我们把库存周期纳入一并考虑,用PPI作为库存周期的代理指标。

重新划分情况如下表:

或许是巧合,或许是反映了经济周期的轮转,2005年以后,信用上行初期总是伴随着PPI同比增速的下行。

并且在过去五轮信用上行初期,PPI同比增速的下行均至少持续了3个月。所以,结合考虑社融与PPI,与单纯考虑社融的结果其实是一致的。

3. 小结

我们对过去五轮信用上行周期的资产收益情况进行了梳理。

我们对社融增速见底后90日的债券、股票类资产的收益率与指数收益率进行分析。

从权益指数收益率观察,中位数较高。不同风格的权益指数比较,中小板指数、中证500指数的表现要优于沪深300、大盘与上证50指数。

从债券收益率观察,债券收益率下行的情况占多数。

从胜率观察,股债资产的胜率相同。

历史统计表明,虽然信用上行初期基本叠加PPI下行,似乎权益角度定价更注看信用上行,债市角度则稍侧重于PPI下行。

风险提示

风险提示:货币政策边际收紧,经济增长不确定性,海外风险。

(来源:天风证券)

相关推荐

最新热点

幻灯片显示:卢比暴跌继续;关闭70.99的新鲜低

2022-01-27

SBI:NPA继续下来Journey.

2022-04-21

专注于整合Vodafone Idea网络以创建全球规模的基础设施:库玛·曼加拉姆·比拉(Kumar Mangalam Birla)

2020-05-22

财闻点金:RCEP推动区域经济一体化 出口强势格局有望延续

2020-11-16

Reliance Jio计划从日本银行筹集3250亿卢比

2021-11-03

饿了么公布换电服务专利 给用户带来更多便利

2022-04-12

麦当劳将公布80-9000万美元的重组,裁员费用

2020-04-04

Ril否认与阿里巴巴的JV谈判;说,没有任何关于Relianeretail的股权收购的任何人

2022-01-27

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01