耐用品消费需求回落,可能导致拐点显现

2021-11-09 10:13:07

作者:巨丰财经

核心观点

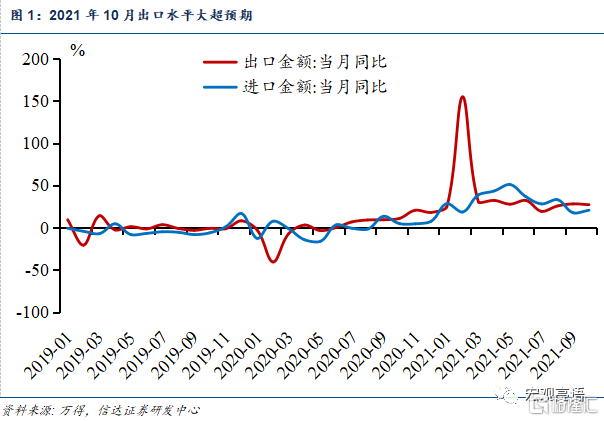

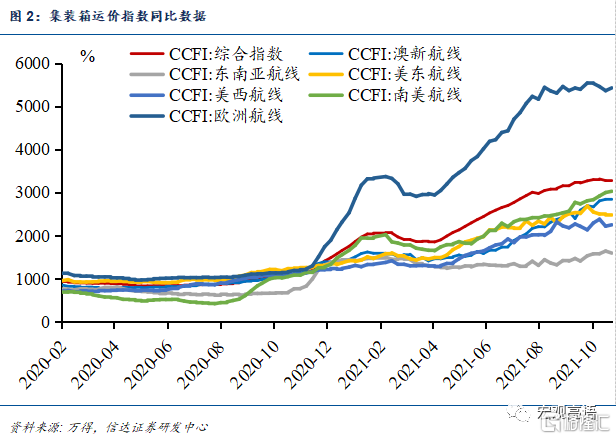

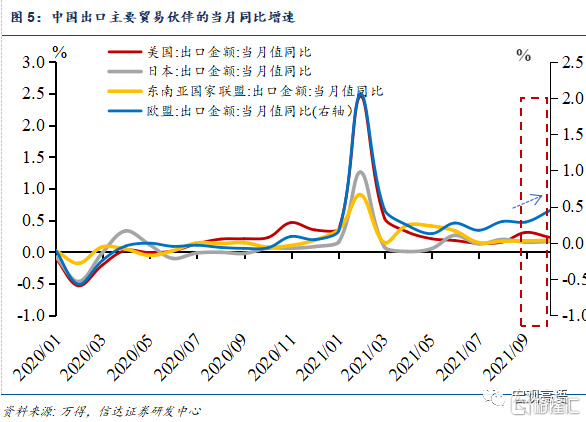

10月航运价格指数同比高增长,也预示着本月出口金额大超预期:1-10月,欧盟航运价格指数同比增长最多,其次是美国和东南亚;同期,我国出口欧盟金额也增长最多,其次是美国和东南亚。前10个月,我国对欧盟出口2.69万亿元,增长23.4%;对美国出口3.01万亿元,增长21.8%; 对东盟出口2.5万亿元,增长19.1%。

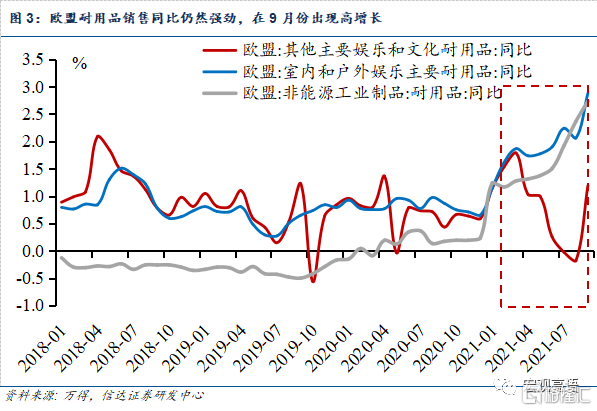

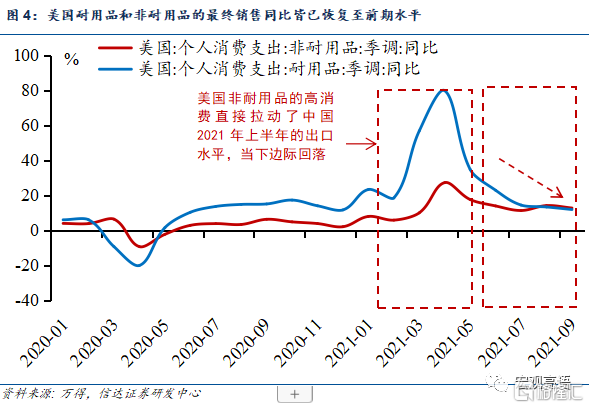

(一)欧盟对中国耐用品的进口需求,支撑了本月高出口水平 。美国耐用品最终销售同比在6月录得22%,9月下滑至11%,对应2021年下半年出口回落,但是当下仍然高于历史5-6%的平均水平;反观欧洲,耐用品的消费需求仍然处于较高位置。欧盟9月出口其他娱乐和文化耐用品、室内和户外娱乐主要耐用品和非能源工业制品耐用品的同比,分别录得1.19%、2.88%和2.73%,处于全年高位。但是此后,如果美国耐用品消费需求回落至平均水平,可能压低整体的出口增速导致拐点显现。

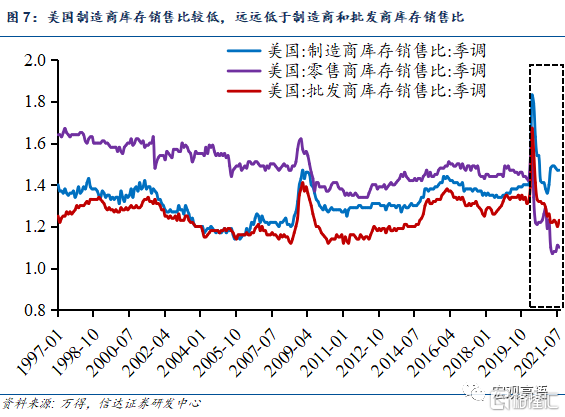

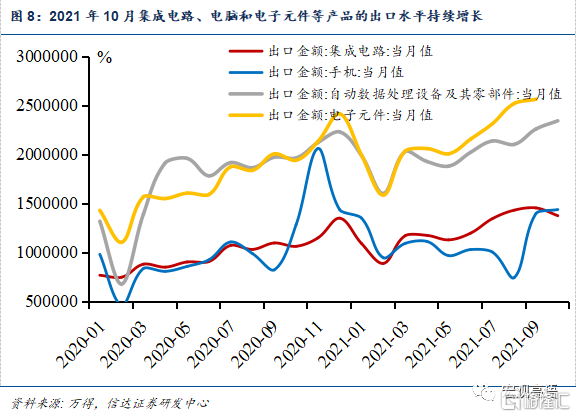

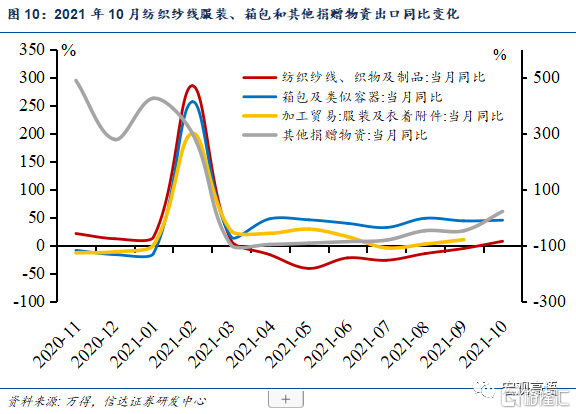

(二)随着全球经济复苏叠加节假日(如圣诞节和黑色星期五)消费需求,我国制造业出口存在支撑。当下美国制造商零售库存比,仍然处于低位,对制造业需求存在支撑 。前10个月,我国出口机电类产品10.3万亿元,增长22.4 %,总额占出口总值的58.9%。轻工业方面,海外圣诞节和黑色星期五等年末消费效应,也给了我国轻工业产品的出口需求带来支撑。10月份我国出口纺织纱线等织物同比增长7.19%,较9月扩大了12.7个百分点;出口其他捐赠物资20.8%,较9月增长了68个百分点;箱包未出现明显变化,同比增长44%左右。

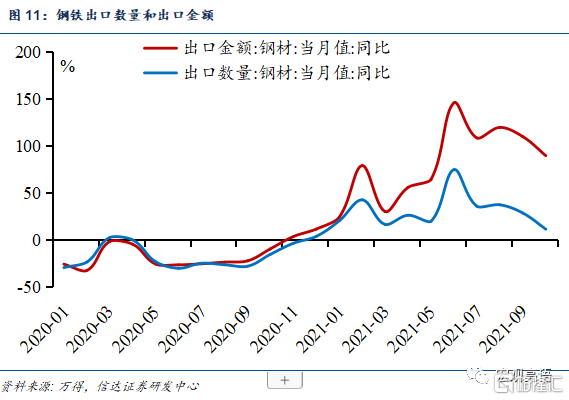

(三)供给缺口以及运输不便,导致部分商品价格升高,贡献了高出口水平。10月钢铁出口数量有所下滑,但是由于价格飙升,出口金额在10月仍然处于高位。

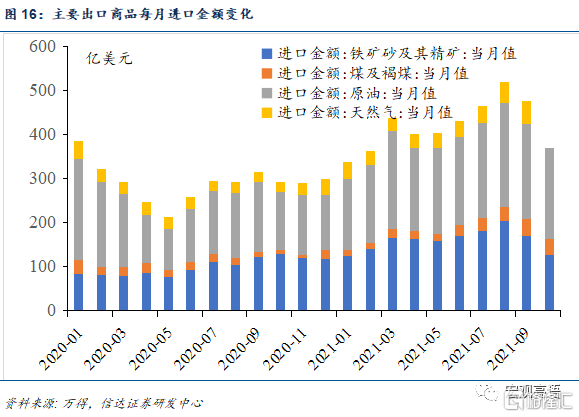

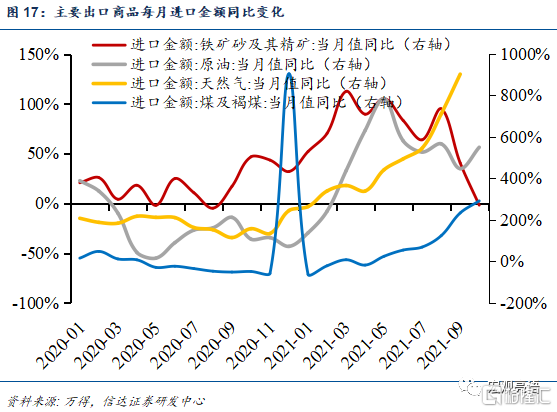

进口方面,除了煤炭和天然气(冬季取暖所需)的进口数量同比增长,其他主要工业产品进口数量皆同比回落,10月整体进口商品当月值皆较9月有所下滑。数量上,煤及褐煤进口量达2694.3万吨,同比增长96.3%;天然气进口量达937.7万吨,同比增长24.43%;原油进口量达3779.7万吨,同比下降11.19%;未锻造铜及铜材进口量达41.05万吨,同比下降33.6%;铁矿砂及精矿进口量达9160.6万吨,同比下降14.18%;钢材进口量达112.7万吨,同比下降42%。

风险因素:全球疫情超预期;美国政策调控超预期。

正文

一、年末海外需求强劲,航运价格指数继续攀升,欧盟同比增长最多

10月出口数据继续大超预期。10月出口金额同比增长27.1%,前值25.6%,远超预期22.8%,较上月扩大了1.5个百分点;10月进口金额同比增长20.6%,前值28.1%,超预期26.2%,较上月缩减了7.5个百分点。贸易顺差3.31万亿美元,同比增加25.5%。

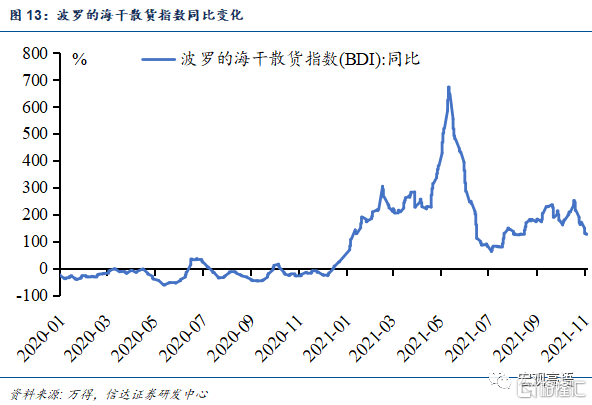

航运价格继续攀升预示本月出口继续大超预期,近几月航运运价指数不断攀升,我国出口欧洲和美国的运价指数同比处于高位。运输工具价格攀升是由于需求大于供给,反映出当下全球总需求仍然旺盛,也可能受到寒冷天气运输不便的影响,但是整体相较2020年12月,今年的运价指数在继续抬升。我们此前在文章《预计我国下半年出口水平仍然有较高支撑——暨贸易数据分析框架》中分析,中国出口的主要国家是美国、欧洲和东南亚。观察中国出口这三个国家的航运指数,10月较9月有进一步高增长,预示出口旺盛。

相较年初,欧盟航运价格指数同比增长最多,其次是美国和东南亚,也预示了今年我国出口欧盟金额增长最多,其次是美国和东南亚。前10个月,我国对欧盟出口2.69万亿元,增长23.4%;其次是对美国出口3.01万亿元,增长21.8%; 东盟为我第一大贸易伙伴,对东盟出口2.5万亿元,增长19.1%。我们拿当下的航运指数和年初(选取1月3日的数据)作比较,我国出口欧洲的航运价格指数同比增长408%,出口美东、美西和南美的航运运价指数分别同比增长179%、230%和349%,整体航运综合指数同比增长266%。

二、10月出口数据继续超预期的原因

此前我们在文章《繁华终究归于平静——2022出口展望》中研究,上半年中国出口的高增长,主要是每月百亿金额的机电类产品的拉动(举例来说,由2021年9月机电类产品出口金额和我国整体的出口金额计算可得,9月机电类产品出口占到当月出口金额的62%左右),背后原因是美国在2021年3-6月份对耐用品(包括机电类产品)的需求出现了前所未有的高增长。耐用品主要指的是多次使用、寿命较长的商品,如电视机、电冰箱、音响、电脑等,在出口商品中都被记作机电类产品。

我们认为本月我国出口继续超预期的主要原因是:

第一,欧盟对中国耐用品进口的需求,支持了本月高出口水平 。此前我们在11月5日发布的文章《繁华终究归于平静——2022出口展望》中分析,美国和欧盟都对中国的耐用品有较高需求,虽然美国耐用品消费同比逐渐回落,但是欧盟对于耐用品的需求仍然有较高支撑。正如我们此前分析,10月我国对欧洲的出口增长最高,同比录得44.3%,对美国的出口较上月30%有所回落,录得22%,印证了我们的判断。

具体数据如下:美国耐用品最终销售同比在6月录得22%的高位,下滑到9月11%,显现在2021年下半年出口初见回落,虽然耐用品需求在回落,但是仍然高于历史5-6%的平均水平;反观欧洲,当下对我国耐用品的需求仍然处于较高的位置。9月欧盟出口其他娱乐和文化耐用品、室内和户外娱乐主要耐用品和非能源工业制品耐用品的同比,分别录得1.19%、2.88%和2.73,分别较上月增长了1.37、0.82和0.37点。

但是此后,如果美国耐用品消费需求回落至平均水平,可能压低整体的出口增速导致拐点显现。

第二,随着全球经济复苏叠加节假日(如圣诞节和黑色星期五)消费需求,给我国制造业出口带来支撑。

当下美国制造商零售比库存仍然处于低位,对制造业需求存在支撑 。如果库存销售比边际放缓,说明库存(生产)相比销售(需求)较弱,企业需要大量进行生产补库存,当生产能力不足,或者运输出现问题,就需要大量从中国进口。图中的紫色线代表终端零售商的库存销售比,这个指标大幅下滑,且但当下几乎是疫情前的一半,说明疫情后,销售商的库存量远不及需求,美国对生产或从国外进口仍然有旺盛的需求。

10月集成电路出口金额同比增长29.4%,前值为32.6%;自动数据处理设备及其零部件(电脑)当月出口金额同比增长19.3%,前值为14.6%,出现较高程度增长;电子元件9月出口金额同比增长27.7%,前值为37.12%,海关未公布此项10月数据;手机10月的出口金额同比增长为12.11%,前值为69.9%,较9月迅猛增长后10月有所回调。

前10个月,我国出口机电产品10.3万亿元,增长22.4 %,总额占出口总值的58.9%。自动数据处理设备及其零部件1.31万亿元,增长12.1%;手机出口金额共计7165.8亿元,增长13.3%;汽车的出口金额12184.3亿元,数量同比增长107%,金额同比增长178%;液晶显示板1-10月的出口金额同比增长47.9%,出口数量同比增长13.7%。同期,出口劳动密集型产品3.2万亿元,增长10%,占18.3%。

轻工业方面,海外圣诞节和黑色星期五等年末消费效应,也给了我国轻工业产品的出口需求带来支撑,疫情反复也带动了本月防疫物资的同比增长。10月份我国出口纺织纱线等织物同比增长7.19%,较9月扩大了12.7个百分点;出口其他捐赠物资20.8%,较9月增长了68个百分点;箱包未出现明显变化,同比增长44%左右,表明这两个月海外的轻工业消费需求整体处于平稳有支撑的状态。总体来看,前10个月,服装及衣着附件8987.8亿元,金额同比增长15.8%;出口塑料制品5158.2亿元,金额同比增长22.9%;出口玩具金额同比增长42.6%。

10月钢铁出口数量和金额皆较9月有所下滑。由于双限政策我国的钢铁价格近期出现飙升,虽然出口数量10月回落至正常水平,但是出口金额在10月仍然处于高位。10月份我国的钢材出口数量为11.31%,出口金额为89%,较9月分别回落17和20个百分点。前10个月,出口钢材5751.8万吨,增加29.5%,金额同比增长79.2%;成品油5288.6万吨,增加3.8%;肥料2933.2万吨,增加25.7%。

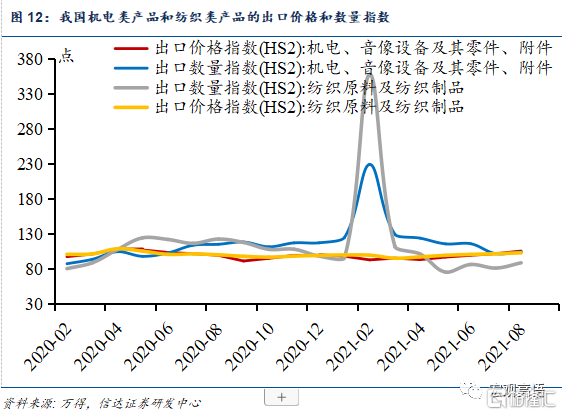

第三,供给缺口以及运输不便,导致部分商品价格升高,贡献了高出口水平。虽然10月部分商品价格较9月有所回落,但是仍然许多商品的出口金额增速,远远高于出口数量增速。由最新统计数据,机电类产品9月出口价格指数录得112%,较8月扩大了6.5个百分点,但是出口数量指数有所回落,从8月104.4点,回落至9月103.3点;纺织原料及纺织制品,出口价格指数从9月103点扩张到本月105点,出口数量指数从9月88.9点扩张到本月93.40点。

三、煤炭进口数量回落,价格仍然处于高位

进口方面,除了煤炭和天然气(冬季取暖所需)的进口数量同比增长,其他主要工业产品进口数量同比回落,整体进口商品10月当月值皆较9月有所下滑。数量上,煤及褐煤进口量达2694.3万吨,同比增长96.3%;天然气进口量达937.7万吨,同比增长24.43%;原油进口量达3779.7万吨,同比下降11.19%;未锻造铜及铜材进口量达41.05万吨,同比下降33.6%;铁矿砂及精矿进口量达9160.6万吨,同比下降14.18%;钢材进口量达112.7万吨,同比下降42%。

风险因素:全球疫情超预期;美国政策调控超预期。

(来源:格隆汇)

相关推荐

最新热点

如何理解 DeFi?(下):去中心化交易所和保险

2021-04-21

Anil Ambani集团股票飞像火箭队!RCOM股价跃升65%,依赖海军潮水34%

2022-01-03

由于错误的政策动作(例如取消货币化,GST)而减慢速度:阿米特·米特拉(Amit Mitra)

2020-01-17

汽油价格今天警报:检查德里,孟买,海德拉巴省的燃油价格,休息

2022-01-04

金色观察 | Messari报告:2021年二季度Web3及NFT市场情况

2021-07-10

股票角:在SBI生活中保持“买入”,增长保持遮阳篷

2022-03-30

India, South Africa ink 3-year exchange programme to cooperate in key areas

2020-01-08

挪威航空出售两架飞机,因为它使盈利能力超过了增长

2020-04-16

精彩推荐

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13