蔡维德:数字货币浪潮下 美国银行正在如何变革?(下)

2021-07-23 18:46:46

作者:金色财经

编者按:6月15日,中国人民大学重阳金融研究院高级研究员、北京航空航天大学教授,北航数字社会与区块链实验室主任蔡维德,在人大重阳主办的“新型货币战争的科技、市场、监管”系列直播活动第九讲中,分享了他对“美国银行改革”的最新思考。该期内容将分为上下两篇发布,这是下篇。以下为直播视频实录。

05.英国央行对商业银行的分析

1.英国央行改革路线

英国央行的思想是由区块链到支付改革,到央行稳定币,再到后台改革。后面一个阶段的数字资产和智能合约已经开始,但后台的改革现在还没有开始(备注:世界只有几个项目真正开启这方面的项目,多半没有成功)。

图16: 英国央行2019年7月提出的数字货币改革金融体系的路线图

英国央行非常清楚地表示,英国做数字货币的两个最重要的原因在于监管权和促进经济(交易快)。

2021年6月7日名为新型数字货币(New Forms of Didital Money)的报告讨论了商业银行的变化,其中使用到优质流动资产(High Quality Liquid Asset,HQLA)。

2.英国央行CBDC/稳定币4模型

英国央行把稳定币分为四种,从中可以看到它的哲学思想。

1. 银行模型。稳定币发行方需要成为银行,成为银行之后接受银行制度监管,存款可以有3种(贷款、HQLA流动资产、央行预备金)。

2. 银行HQLA模型。只能使用HQLA(政府公债或央行存款)。

3. 央行负债(CBL)模型。这种是合成数字货币,央行负债模型只有作业风险,符合PFMI第9个原则,接近CBDC。

4. 存款支持(DB)模型。这件事情主要由银行支持,由央行间接支持,银行把资金放在托管账户。此模型有流动性风险和市场风险,稳定币发行方和托管银行承担风险,例如托管银行的信用风险,尤其当资产有关联时,一个债务倒会引起其他债务跟着倒,因此需要100%现金存款。这与美国财政部方案类似,美国财政部表示必须是“一对一”现金放在银行中。

3.英国央行报告5个观点(1)

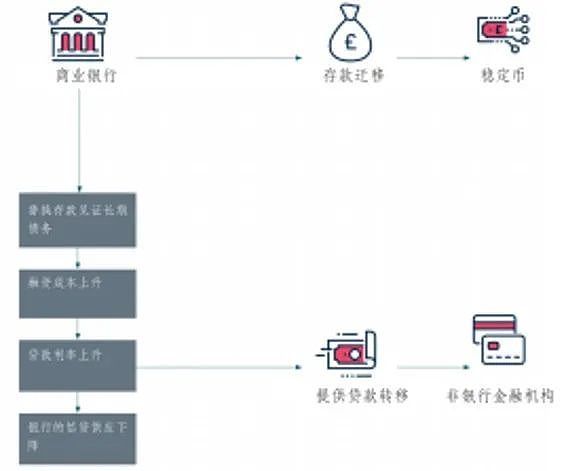

报告还表示,货币在金融体系的功能是现金和银行存款,这与铸币权和信用有关。数字稳定币需要更高的担保,其不仅是流动性非常高,担保性也需要非常高,这样就会有更少的资金以贷款方式留在实体经济。根据下图,现在的商业银行红色部分是借出去的,比如做贷款、放债、买资产,蓝色部分是存款。数字货币出来时应该只能放在HQLA里,拿出来以后,最右边图中银行存款就相对缩小了,贷款也减少了。按照这样的模型,可贷款的钱就缩小了,因为有一部分可以作为贷款的钱用于买了HQLA。按照这样的观点,就算数字稳定币放在HQLA,对实体经济也是不好的。

图17: 英国央行提供的稳定币和银行资金走向变化

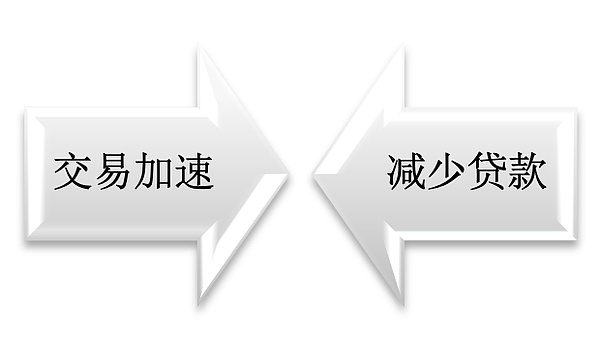

4.数字稳定币增加金融速度,但贷款减少

数字稳定币使得金融属性增加,便利性增加,交易更快,但是它的贷款减少了。(备注:美联储在2021年表态不喜欢私人单位发行的数字稳定币。这观点和美联储以前的观点不同,可能代表美联储改变思想。一部分的原因可能是数字稳定币对经济的影响可能比想象的大的多,这可以从2020年年底国际货币基金组织发布的研究报告清楚可以看出。2020年10月国际货币基金组织认为数字稳定币有空前的影响。)

但是这里有一些争论,英国央行在2019年7月谈到交易速度增加,经济成长,这也被数据证实。但另一边贷款又有减小,实体经济活动受到压缩,这两边是相互冲突的。贷款减少所带来的负面影响与交易加速所带来的正面影响哪一个更显著?这是我们需要考虑的问题。

图18: CBDC的一个冲突--货币速度大大增加,但是贷款总量减少

5.英国央行报告5个观点(2)

数字货币必须与传统货币有同样的监管,数字稳定币也必须有同样的待遇,在这种数字货币政策下有多个注意事项。

一是经济和货币的稳定性,这是一个潜在危机。

二是要让很多人有得到这个货币的能力,降低现金的使用。

三是支持支付创新,包括实时结算、可编程货币、跨境支付。英国央行认为实时结算两小时就可以。事实上在计算机“实时”代表一秒到两秒内或是更短时间,这相差了非常多倍(60x60x2和2秒比)。德国银行非常重视可编程货币。英国央行一直认为跨境支付决定世界储备货币。这三个支付创新是改变世界的。

四是普惠金融和保护数据,让没有银行存款的人也使用数字货币,保护数据方面有三个重点。世界储备货币是由网络效应造成的,大家都用美元,所以我也用美元,这是网络效应。同时提到了达维多定律,如果一个市场达维多定律适用,第一个出场的产品可以占到整个市场近一半的份额。因此如果CBDC具有达维多定律,许多国家会竞争CBDC,希望自己国家的CBDC会有达维多定律的现象。保护数据方面的第三个重点是交互性。

五是数字货币在市场上竞争,例如对银行存款的竞争。

六是客户可以选择不同的服务。

6.英国央行报告5个观点(3)

由于快速性和便利性等非金融属性,人民会选择数字货币,而不是银行存款。因此数字货币的便利性和安全性是最重要的,任何人发展数字货币都要考虑到是不是方便使用,大家对这个系统是不是有信任,或者这个系统是不是安全。

基于很多调查,英国央行预测1/5(21%)的银行存款会转为CBDC,但这件事情存在不确定性。国际货币基金组织、美联储和其他央行以前的报告都认为以后没有银行存款,但英国央行反对这理论,并认为另外79%还会继续留在银行里面,这是一个重大突破。

英国央行认为合宜的保险制度可以防止银行没有存款,现在每家银行都有保险政策,假设银行垮了,资金不会流失,这种情况下不会有人一定要把资金从银行拿出来放在CBDC。商业银行因为被数字货币排挤,存款流失,贷款的钱比较少,贷款时成本则会提高,这时可能很多资金就会流失。后来发现很多人会到非银行贷款,这成了一种金融市场的改变,银行会有一些改变,但银行不会消失。英国央行提出,无论如何,最后钱还是会回到银行,就算钱进入了数字货币商,最终数字货币商也会买一些HQLA或者其他资产,拿到这些钱的机构又会将资金回到商业银行,这就是鲑鱼模型。

图19: 英国央行提供的稳定币资金流向

7.存款回到银行:鲑鱼模型

下图表示美联储和国际货币基金组织的分析可能不正确,商业银行在数字货币出来前基本上是倒不掉的。数字货币出来后,可以贷款的资本少一点,成本会提高,但最后钱还是回到银行,这是英国央行2021年6月7日的一个重要理论突破。过去,国际货币基金组织和美联储的判断是基于博弈论的,但博弈论本身是数学,并没有讨论到其他的机制,是单维度分析。

图20: 资金像鲑鱼一样最后还是会流到银行

英国央行提出,资金像鲑鱼,出海后还是会回到原产地。即使数字稳定币使资金从银行外流,但是最后还是回到商业银行。

8.英国央行报告5个关点(4-5)

英国央行2021年6月7日的报告认为数字货币的发展对宏观经济稳定是有效的。

一是社会对货币制度应该有非常强烈的信心。

二是关于银行的流动性问题,也就是危机时银行存款会转到CBDC的问题,就算有银行危机,央行也可以注入大量的资金,同时在有保险制度的情况下,老百姓不会从银行转出资金。

三是贷款信用制度会改变。

四是货币市场不会有长期性的影响。

五是未来央行除了提供货币之外还有货币政策,CBDC应该提供利息。

该报告认为,稳定币支付功能需要监管,稳定币基本是一种价值存储,应该有一样的待遇,包括资金需求、流动性管理、央行支持、以及稳定币保险。

英国央行的稳定币与美国财政部的稳定币模型不同,英国央行推行的稳定币比较像国际货币基金组织在2019年7月提出的合成CBDC,英国央行认为合成CBDC是由英国央行主导的。美国却是由商业银行主导,使用蝴蝶模型。

在资金安全上,英国模型更加安全,而在灵活性上,美国模型更加活波。

9.英国央行2021年CBDC原则

央行发行数字货币有几个非常重要的原则。

1. 接纳各方使用。这是英国央行传统原则,事实上这个原则意味着所有单位、所有机构都要受英国央行监管,每个人的支付都要监管。

2. 央行与企业合作。由央行提供基础设施,企业提供增值服务。这与美国财政部的观点稍微有些不同,一样的地方在于都由央行策划,一样的地方在于,美国表示网络全部由企业外包,英国央行表示自己作为一个基础设施,上面的增值服务由企业提供。这两个国家央行数字货币的做法不同。

3. 央行数字货币支付与企业支付的差别。央行数字货币与私人企业支付是有差别的,要打击第三方支付系统。

4. 在反洗钱环境下保护隐私。

5. 在“不伤害各方”前提下,央行使用CBDC进行货币和经济政策。

6. 英国央行认为银行必定想继续现在业务,包括贷款和存款,这与德国银行协会2021年公开信的观点一致。每个银行都想要一些改变,但都不想大改。

06.日本央行的DX(数字转变,Digtal Transformation)计划

2021年5月31日日本央行的研究计划,明显的商业银行还是存在。到现在为止,还没有任何央行提出不要商业银行的计划,看来商业银行必定会存在,但是作业方式会改变。

图21: 日本央行提供的CBDC价格图

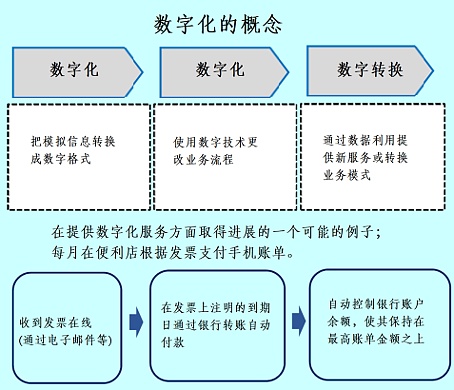

1.日本央行提出银行数字化转型计划

日本央行提出的计划中,银行还是存在的,整个数字转型中,银行数字转型是非常重要的,数字支付是第一步转型的。银行数字转型包括:

1. 数据数字化

2. 流程数字化

3. 产业转型

图22: 日本央行提供的转型3部曲

2.日本银行数字化转型

数字化转型后,银行和客户的接口不再是传统的银行业务和个人信息,而是由手机、社交网络、以及各方面各式各样的事情接到银行。中国的数字化转型一直都领先世界,日本现在也要改善了。

图23: 日本央行预测银行会进入社会方方面面

3.日本央行数字转型计划:9宫格智能合约模型

日本提出买方、卖方和结算方有不同的智能合约,这与德国银行提出的观点类似。交易只是交易方,资产有资产保护方,由不同的智能合约管理,这与传统的智能合约观点不太一样。智能合约在结构上和功能上与现在的智能合约科技差距相当大。

图24: 日本央行提出多组智能合约合作完成交易,每一组代表不同利益方

这样智能合约不只是像传统智能合约一样,由项目方提供,或是第3方提供。这里至少有3方:卖方、买方、监管方。而且这些都可以是群体,例如多个监管方,多个买方,多个卖方。

而英国央行提出的智能合约的重组是在交易流程上的分工:在客户交互地方,交易地方,和结算地方。我们根据英国央行和日本央行,提出下面9宫格网格模型。

每一宫格内的智能合约都有自己的使命,例如买方的智能合约负责验证卖方的资产是真实的,而且可以交易;而卖方的智能合约负责验证买方的资金是真实的,而且来路清晰(不是洗钱来的);而监管方负责保障双方不作弊,不洗钱,诚实交易。这和传统智能合约方式不同,以前是智能合约由一个单位提供,其他参与着只能接受。现在各参与方都可以提供自己的智能合约,保障自己的利益。

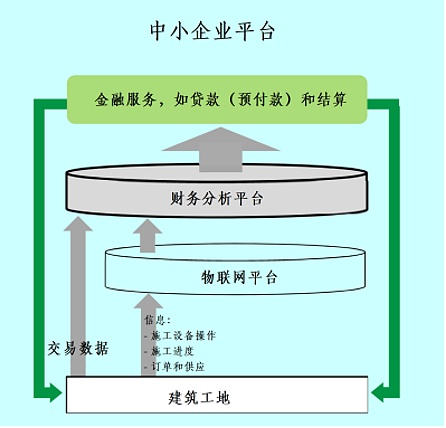

4.提出新型小微企业贷款流程

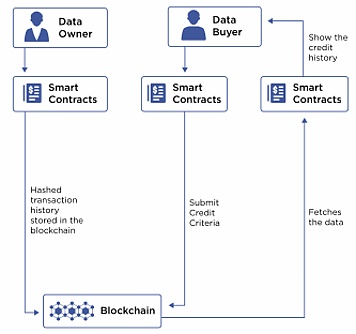

日本央行表示中小型企业的贷款难问题存在于中国、美国和日本等很多国家。日本央行表示要解决日本小微企业贷款难问题,就要把所有工程上的事情由物联网送到财务中心,财务中心经过分析到了金融机构,金融机构就会清楚地知道工程的进展,只要工程进展到某个地步它就能继续贷款,这是解决中小型企业贷款的一种方式。

图25: 使用物联网(应该是物链网)追踪工程进展

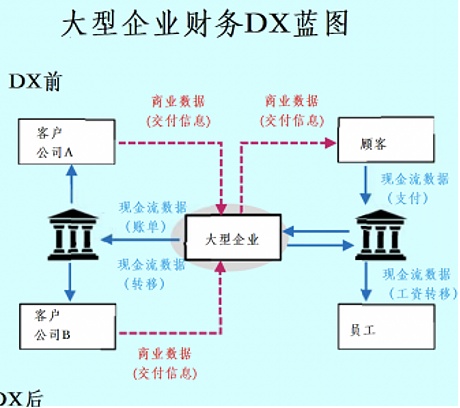

5.日本金融市场结构模型

日本央行认为有了数字货币后整体银行结构会改变。比如一个大型企业,一边是它的供应商,一边是它的客户,两边都有银行,整个作业事实上是经过银行的。

图26:日本现在大型企业的模型

6.金融市场转型后:日本央行的预测

日本央行提出经过数字货币转型后,就会变成另一种模型,大型企业有自己的数字货币(备注:这应该和美国提出的银行数字稳定币类似,但是由大型机构发行,估计银行会在后台出现)和商业模型,这巨大的改变是惊人的,因为银行没有出现在前面。

图27: 日本央行提出未来大型企业模

相关推荐

最新热点

美元持有墙街浪涌,乐观的经济目的

2022-02-13

1-3月,国有银行面临的债券损失超过30亿美元:瑞士信贷

2020-03-18

比特币回落了 但是他们依旧看涨

2020-08-21

一周必读10篇 | 灰度迎来最大解锁 对市场有何影响

2021-07-25

巨丰早参:农业农村部印发《生猪产能调控实施方案(暂行)》

2021-09-24

农垦改革概念龙头股有哪些?最新农垦改革概念股龙头

2020-08-27

美国SEC发布不行动函 在数字资产结算方面迈出重要一步

2020-09-27

2017年印度经济调查:穆克吉总统的演讲是关于什么的

2020-03-10

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29