观点:DeFi 将吞噬中心化信贷市场

2021-03-09 12:46:51

作者:金色财经

信贷推动世界运转

数百年来,信贷市场都是经济发展的主要推动因素之一。早在公元前 1780 年,美索不达米亚的农民就将自己的农场作为抵押物来借款,从而获得现金流,直到下一次收获(这就是最早的 “Yield Farmer”)。

如今,信贷已经成为金融健康发展不可或缺的一部分。我们需要信贷来实现长期目标,建设长期事业。想象一下,如果你要建造一座工厂,不仅需要付出大量时间、劳动力和资本,还要等待很长时间才能实现盈利。

对于小型企业来说,商业贷款尤为重要,因为它们无法在公开市场上发行债券或出售股票。耐克创始人Phil Knight在其回忆录《鞋狗》中强调了信用额度在初期对耐克的重要性。为了满足市场需求,耐克需要资金来应对供应商源源不断的订单量。正如 Knight 所言,“几乎每一天,我心里想的是流动性,嘴上说的是流动性,仰天祈求的还是流动性。”

如果企业家无法轻易获得并借入资金,创新就会遭到阻碍。

可惜的是,在 DeFi 行业,我们依旧缺少流动性……

DeFi 中缺少的一块乐高

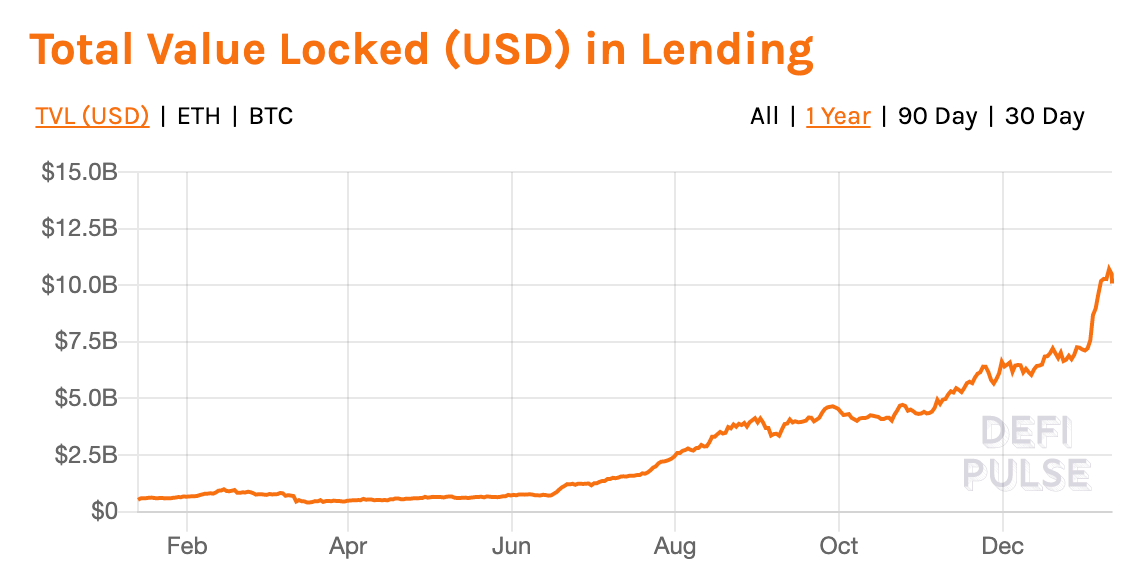

过去几年来,借贷一直是 DeFi 行业中最火爆的。在 DeFi 这个将近 250 亿美元的市场中,借贷占据了半壁江山。Aave 和 Compound 等借贷协议可以让用户通过质押密码学资产来赚取收益,或借入其它资产。

然而,众所周知,目前的 DeFi “借贷协议” 存在一个问题。它们要求所有贷款都是超额质押的,即,用户的质押额必须超过其贷款额(质押率通常是 120% 以上)。在这种模式下,Compound 和 Aave 可以确保其偿付能力,因为一旦用户的质押率降至协议所规定的最低质押率以下,就会触发自动清算机制。

虽然这些协议代表 DeFi 行业的重大进展,但是它们还不足以形成有效的信贷市场。

正如 Compound 的 Jake Chervinsky 所言,这些协议显然是为避免依赖远期承诺而设计。虽然这种方法可以让这些协议具备偿付能力,并成为有效的杠杆来源,却也导致它们无法引入信贷市场的基本特征,如信任和声誉。

这类协议的效率低下问题是显然易见的 —— 通过质押 150 美元来借入 100 美元只适用于少数情况(这就是为什么在传统金融行业,超额质押贷款并不常见)。

但是,这就是 DeFi 借贷的现状,因为在一个匿名生态中引入信任会带来极大的挑战。在传统金融行业,信用评分和贷款人评估都需要身份认证 —— 这点在 DeFi 这样的匿名生态中很难做到。

DeFi 信贷市场如何发展至数十亿美元的量级

我们来看一下 DeFi 行业的两大借贷需求。

密码学货币矿工需要信贷来支付矿机的购置费和电费成本。交易基金和做市商需要信贷来为投资组合加杠杆,并补充流动性。

这两大需求代表了密码学货币行业高达数十亿美元的借贷市场。有了基于以太坊的去中心化信用额度,借贷协议就能更高效地运行,扩大运营规模,并实现快速增长。

DeFi 借贷的参与者有健康的资产负债表、低杠杆率的投资组合、经验丰富的资产管理人、良好的声誉和正现金流。简而言之,他们是最受 DeFi 借贷协议欢迎的贷款人。

然而,DeFi 无法满足他们的需求。正如上文所言,现有的 DeFi 借贷协议对贷款人而言资金效率低下,对那些真正寻求信贷(而非杠杆)的大型企业来说也不是可行选择。

因此,大量矿工和交易者纷纷涌入中心化借贷协议。Genesis 的借贷业务正在经历爆炸式增长,其放贷量在第三季度增加了 50 亿美元。BlockFi 也在以惊人的速度增长。

密码学货币行业显然对信贷的需求量很大。据中心化借贷协议的数据显示,借贷市场目前价值数十亿美元,这还只是起步阶段。

那么,什么时候能轮到去中心化信贷呢?

为什么说去中心化信贷会吞噬中心化信贷?

链上信贷相比中心化信贷有显著改善。

去中心化信贷市场极大地增加了放贷人的数量,创造了更具竞争力的市场。通过开放式架构,全球范围内的任何人都能成为放贷者,只要他们愿意承担风险。就像任何人都可以成为 Uniswap 上的流动性提供者那样,任何人都可以将自己的资金提供给经过验证的贷款机构,并从中赚取收益。

链上信贷市场也极大地提高了资本效率,因为借贷人可以直接进入资本市场,而无需通过 “看门人”。换言之,他们通过开放式协议进入资金池,而非通过中间方来获得资金,从而降低贷款利率。最后,借贷人可以向多个贷款池贷款,为价格发现造成报价压力。

尽管信贷市场历来都是不透明的,而且由机构主导,但是去中心化信贷可以让借贷双方以完全透明、平等的方式进入借贷市场。

基于以太坊的链上信贷市场拥有可审计贷款和流动性准备金,足以让流动性提供者相信他们的资金会像存储在中心化借贷协议中那样安全。此外,去中心化协议的可编程性为激励兼容打开了设计空间,有助于创建更高效的信贷市场。

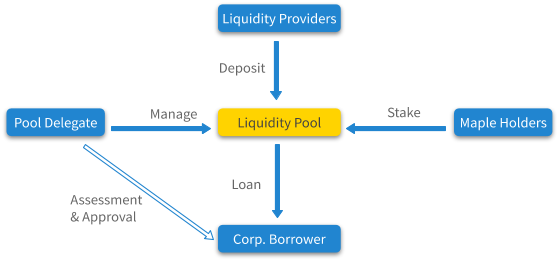

例如,Maple 要求执行信贷评估的实体质押 MPL 代币来避免违约风险,以保证各方之间激励一致,并保护贷款人。

鉴于用户对信贷的需求高涨,以及潜在的贷款人数量巨大,去中心化信贷市场可以轻而易举地超过 250 亿美元的 DeFi 锁仓额。

助推 DeFi

在 Maple,我们决定创建一个链上信贷市场,因为我们相信 DeFi 是一个创新行业,需要发展信贷业务。

得益于之前在商业借贷和传统金融业的经历,我们深知信贷市场对创新的重要性。自打我们进入这个圈子并开始探索如何更好地推动增长之日起,我们便决定专注于改善资本流动,将资本引导至能够创造最大价值的地方。

尽管 DeFi 呈爆炸式增长,但是如果没有运作良好的信贷市场,就无法发挥出全部潜力。如果密码学货币生态中借贷市场的效率得到改善,则每单位押金可以借入更多资金,从而推动整个 DeFi 生态的发展。

引入去中心化信贷还可以让诚实的参与者因在 DeFi 中的良好声誉而受益,从而减低其借款成本。最后,对于那些被超额质押贷款挡在门外、无法将所有资金重新投入业务的企业来说,信贷将大有作为。

DeFi 发展壮大

创建为专业借贷人服务的高效信贷市场可以为流动性提供者提供更加可持续的收益来源。

虽然 “DeFidegen” 喜欢辗转在不同的 DeFi 协议之间套利,长期放贷人却很难赚取较高的收益。与流动性挖矿相比,向基金、做市商和矿工等优质密码学货币原生实体提供贷款是一种更加可持续的收益来源。

目前,专为长期投资者打造的 DeFi 产品越来越多。就像 DeFi 指数基金提供的被动型 DeFi 代币投资那样,去中心化企业债务池对于绝大多数寻求一劳永逸的解决方案的投资者而言确实是一大进步。

日趋成熟的 DeFi 已经不再是 2020 年那个赚快钱的 “赌场” 了。未来将会有更多机构开始使用密码学货币原生产品。因此,不难想象,在短期内,去中心化信贷市场的主要参与者将是密码学货币原生企业。但是,其潜在影响力和应用范围远不止于此。

正如比特币已经成为企业的储备资产,去中心化信贷市场等 DeFi元件也会进入传统金融行业。这只是时间问题。又一个十亿美元的市场即将诞生。

相关推荐

最新热点

另一个股票市场很快就崩溃了?新兴市场Czar Mark Mobius再次警告了一个很大的矫形

2022-01-02

Juul面临不法死亡诉讼,密歇根州法官阻止调味的vape禁令

2020-01-10

FPIS泵在仅5个交易中的债务MKTS中达到3,700卢比

2021-11-13

ongc评级'买':在FY 19 keytailwind中的OVL利润反弹

2021-12-12

加密世界的NFT和游戏 从碎片化时间到碎片化价值

2021-03-24

6月25日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

2021-06-25

5股恒星回报股票

2020-03-25

这15家公司股市到目前为止,2018财年在18号股息股份量最高。你有没有?

2021-10-25

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08