年报巨雷!恒誉环保成科创板首家*ST公司 曾首秀暴涨三倍如今跌去八成

2022-01-22 10:13:03

作者:巨丰财经

恒誉环保发布公告称,预计2021年亏损860万至1030万元,扣非后亏损2050万至2250万元。2021年营收预计为8300万元至8500万元。

若公司经审计的扣除非经常性损益之前或者之后的净利润为负值,且营业收入(扣除与主营业务无关的业务收入和不具备商业实质的收入)低于1亿元,根据《上海证券交易所科创板股票上市规则》第12.4.2条第一款的规定,公司将在2021年年度报告披露后被实施退市风险警示。

恒誉环保也因此成为科创板首家“披星戴帽”的上市公司。不过公司此番“爆雷”并非毫无征兆。去年前三季度,公司已经亏损390万元,且营业收入仅4547万元。这意味着,除非公司在第四季度力挽狂澜,否则很难摆脱被*ST的命运。

资料显示,公司的主营业务为有机废弃物裂解技术研发及相关装备设计、生产与销售。公司目前下游客户主要集中于污油泥、废轮胎、废塑料、有机危废等处理领域,随着技术开发领域的拓宽,已成功研发出焦油渣裂解技术,并实现了相关装备的产品销售。

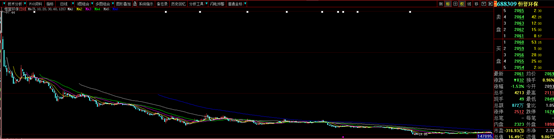

公司于2020年7月14日登陆科创板,首日股价曾一度达到97.5元,较发行价24.79元暴涨近3倍。然而公司股价此后便一路走低,最新股价20.61元已较高点跌去近八成,并跌破发行价。

公司在公告中含泪诉苦

据公司在公告中披露,2020年度由于受到潜在客户自身情况变化等原因,部分预计订单未能如期签约。

此外,2020年全球及国内部分地区相关展会、行业会议受国内外疫情管控等影响较大,影响了公司市场开发、技术交流和产品宣传,造成2020年度公司新业务开展成果较差。2020年度新签订单金额较少,直接影响了2021年度收入确认金额。

2021年度个别项目因政府审批等原因暂缓或暂停执行并受到新冠疫情等因素的影响,部分在手订单执行进度也不及预期。

最后,预计新签订单延迟或未能签约,信用减值、合同资产减值损失也都对公司最终业绩产生了负面的影响。

公司不忘释放积极信号安抚投资者

公司对于未来的展望仍较为乐观。

首先,新签订单增长趋势明显。截至目前,公司其它已进入执行阶段的在手订单执行情况基本正常,国内外客户储备良好,潜在订单推进较为顺利。2021年度公司新签署合同10个,合同金额19010.00万元(含税),与2020年相比,合同数量增长400.00%,合同金额增长540.93%。

其次,截至去年底,公司尚未确认收入的在手订单金额约为 20869.87万元(含税),按照目前在手订单的合同约定和客户最新的延期订单的执行计划,在手订单金额中预计约60%能够在2022年度确认收入。同时,目前公司国内外客户储备情况良好,2022年预期也将签订新的订单,并形成收入。

此外,公司还表示,其产品仍具有技术先进性,核心竞争力未发生变化。且所属行业发展趋势良好,项目的示范效应正逐渐增强,产品应用领域不断拓展。

根据《上海证券交易所科创板股票上市规则》,被实施退市风险警示后,若最近一个会计年度公司营收或净利润重新达标,仍有希望向交易所申请“摘星脱帽”。

(来源:财联社)

相关推荐

最新热点

2021年首位推荐 著名艺术家——葛 凤 兰

2021-11-23

中央银行第四季度净亏损扩大了3倍,达到2,114千万卢比

2020-05-07

巨丰视角:巨额成交凸显高位大换手 多因素影响下谨防波动加大!

2021-08-31

达芬奇和702份裁判在2018年使Bofa看跌市场

2021-09-13

1月21日北向资金:抢入银行 抛弃计算机

2022-01-21

今天转向股票市场:Lok Sabha选举结果,卢比和其他关键事情要看

2022-03-08

疑似壳牌公司:Sebi订单法医审计的命中套件全球解决方案

2021-08-27

每周行业总结: 阿里巴巴集团被罚款182亿元 加密支付服务商重新上线XRP

2021-04-12

精彩推荐

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08