三大利好推动行业高速增长 储能13金钗逆势上涨 布局正当时

2021-09-20 16:13:47

作者:巨丰财经

【导语】9月15日上证指数高位震荡,储能行业指数在经历调整后上涨超2%,储能行业板块中多只个股涨停。储能行业指数今年以来涨幅超60%,不少个股实现翻倍,甚至是2倍。储能行业的上涨主要是政策的持续利好,以及行业发展和市场需求的推动。

2020年9月,我国在第75届联合国大会上提出,中国将力争在2030年前实现碳排放达峰、2060年前实现碳中和的目标。为了实现碳中和碳达峰的目标。新能源发电技术受益于其零排放的优势,得到了快速发展。然而新能源的波动性与电网的安全性矛盾凸显,发展储能成为解决电力能源供需匹配问题的关键。

储能行业将进入规范化管理

日前,《新型储能项目管理规范(暂行)》征求意见稿面向社会公开征求意见。水电水利规近年来,我国新型储能快速发展,2020年我国新型储能新增投运装机规模突破百万千瓦大关。随着新型储能进入商业化发展阶段,新型储能发展缺乏宏观规划引导、项目投资开发建设管理程序不明确、并网运行过程不规范等问题也开始凸显。“十四五”时期我国新型储能将从商业化步入规模化发展时期,规范新型储能项目投资、建设、运行管理是必为之策。此次征求意见稿从规划引导、备案建设、并网运行、监测监督等提出了相关要求,对规范新型储能市场主体行为、促进各类市场主体高效地投资新型储能项目有积极意义。

储能技术分类及实际应用

从能量的角度分类,储能技术主要可以分为热储能、电储能和氢储能几大类,其中电储能包括机械储能、电化学储能和电磁储能,是最常用的储能方式。根据储能时长的不同,可以将储能的应用场景分为容量型、能量型、功率型和备用型。不同的储能技术适用于不同的场景。从应用上来看,电化学储能设备可以分为消费电池、动力电池和储能电池三大类。其中,消费电池主要用于手机、笔记本电脑、数码相机等消费电子设备;动力电池主要用于动力电池车;储能电池则用于户用、工商业和发电侧的集中式和分布式储能电站。

新型储能市场规模扩大10倍

2021年7月23日,国家发改委及国家能源局近期发布的《关于加快推动新型储能发展的指导意见》(征求意见稿)(以下称“指导意见”)对抽水蓄能以外的新型储能技术进行了战略定位和系统的规划引导,也首次从国家层面明确和量化了储能产业发展目标,即到2025年实现新型储能装机规模达到3000万千瓦以上(30GW+)。从2020年底的3.28GW到2025年的30GW,未来五年,新型储能市场规模要扩大至目前水平的10倍,每年的年均复合增长率超过55%,储能规模化发展态势已然形成。作为储能的重要应用场景,光储配套在未来的储能装机增量中将占据重要的比例。

抽水蓄能“十四五”产能翻番

国家能源局9月13日发布《抽水蓄能中长期发展规划(2021—2035年)》,提出到2025年,抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模较“十四五”再翻一番,达到1.2亿千瓦左右。根据《规划》,到2035年,要形成满足新能源高比例大规模发展需求的,技术先进、管理优质、国际竞争力强的抽水蓄能现代化产业,培育形成一批抽水蓄能大型骨干企业。

政策和技术推动行业高速增长

在新型电力系统建设和碳中和的大背景下,“十四五”期间,储能行业将迎来产业规模化发展的重要时间点。为了适应新能源为主体的新型能源结构,配置储能必然的发展趋势,以减少新能源波动性对电网的冲击,是实现碳中和、增加新能源消费量的必由之路。随着一些列支持性政策加速出台,储能的多元化应用场景和商业模式逐步清晰,技术能力优势显现。同时叠加电化学储能成本的进一步下降和政策支持,行业市场空间和经济性迎来增长机会,储能行业有望保持高速增长。

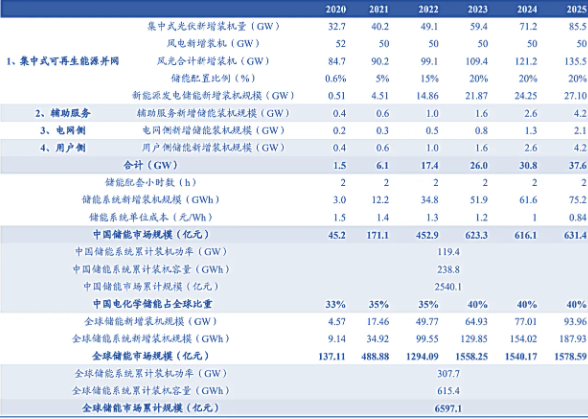

全球储能市场空间测算

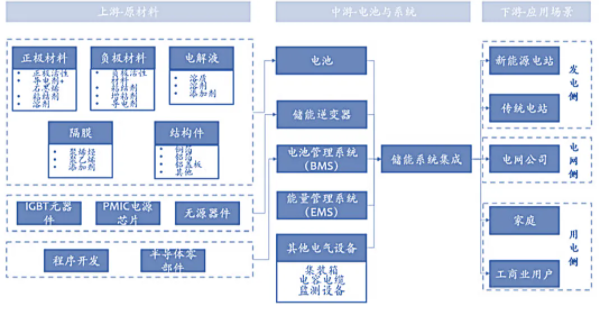

储能行业产业链图谱

储能产业链围绕电池(PACK)开展,主要包括上游原材料及零部件的供应商,中游的电池、变流器、管理系统、其他设备和系统集成,下游包括发电侧、电网侧、用电侧的应用场景。储能的产业链逐渐成熟,叠加政策支持,将迎来快速发展期。

巨丰投顾通过对储能行业产业链上下游梳理,运用数据挖掘和上市公司对比分析调研,为投资者甄选出储能4大行业中最具竞争优势的13家上市公司。

(作者:王景方 执业编号:A0680621010002)

来源:好股票APP

扫码添加投顾助理微信,即可免费获取《储能行业十三金钗》全部详情

(添加成功后,请回复:储能)

相关推荐

最新热点

Manappuram财务报告18.2%Q4 NetProfit下降

2021-12-28

火币全球站开展“HUSD交易区Maker零费率”活动

2021-03-16

投资顾问预测银行股票被熊在竞争中被丑陋殴打

2021-09-14

在联盟预算之前购买Ril,ITC股票2021,图表告诉;观看这些关键支持级别福利

2022-05-20

DOT变更面值 附加操作技术指南

2020-08-06

DCB银行:保持“持有”RS211的目标价格

2022-02-19

新的挑战在新薪水等待印度制造业

2021-11-09

卢比在2-A-A-Al-A-Alf-Yr的抵押金倒带时关闭

2021-09-20

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08