NFT行业2021年第一季度发展报告

2021-06-01 12:47:07

作者:金色财经

NFT 即非同质化代币(Non-Fungible Token),具不可拆分替代、非标准化等特质,与其对应的 FT 即质化代币(Fungible Token),则具可互为替代、近无限拆分等属性,NFT 及 FT 其本质为资产数字化进程中以区块链为底层的技术协议标准,在通行语境中 NFT 亦用于指代具备上述特点的资产品类或由该类资产构成的市场本身。

2020 年 NFT 生态初成,后承势 DeFi 爆发迎来其首轮热潮。2021 年 NFT 逐步同传统艺术品金融,娱乐传媒等市场渐次融合,资产形态的多样性及良好的应用场景使其生态圈不断扩增,外溢效应明显。

当前 NFT 应用多仍以以太坊为底层开发,BSC 等其他支持 NFT 资产发行流通的底层公链市场占比份额则相对较少。以太坊链上 GAS 费过高,网络拥堵等问题已成为影响 NFT 生态稳定发展的重要问题,NFT 生态开始寻求 layer 2 或侧链解决方案,如 Polygon 等以 Layer 2 为解决方案实施链外计算技术开发,NFT 平台型项目 Sky Mavis 正逐步将 Axie Infinity 整合至其侧链产品 Ronin ,Dapper Labs 的 CryptoKittie 亦将被迁移至 Flow 。

剔除 NBA Top Shot 销售额,2021 年第一季度非同质化代币(NFT)销售额突破 20 亿美元,较 2020 年四季度增长超过 20 倍,同加密货币市场相较尽管其市值占比不高,但增速惊人,NFT 资产及基建应用多集中于艺术收藏品、元宇宙、游戏等领域,相较于 2020 年该市场资产品类结构发生较大变化,门票优惠券、艺术品、基金股票等现实资产皆可利用 NFT 技术嵌入权益、可验证性等功能进行数字化,目前资产品类的多样性尚不足以提振该市场整体流动性,流动性有限仍是当前 NFT 生态具体困境之一。

一. NFT 市场发展历史

1993 年 — 加密交易卡

NFT 前身可追溯至 1993 年,Hal Finney 在 CompuServe 上与 Cypherpunks 小组分享的一个有趣的概念 — 加密交易卡( Crypto Trading Cards)。

2012 年 — Colored Coin

2012 年第一个类似 NFT 的代币 Colored Coin(彩色币)诞生。Colored Coin 由小面额比特币组成,最小单位为一聪 (比特币最小单位)。它可代表多种资产并具多样用途,包括财产、优惠券、发行公司股份等。Colored Coin 展现出现实资产链上化的可塑性及发展潜力,奠定 NFT 发展基础。

2014 年 — Counterparty

2014年,Robert Dermody,Adam Krellenstein 和 Evan Wagner 创立 Counterparty:一个点对点金融平台,并于比特币区块链之上建立了分布式开源互联网协议。Counterparty 支持资产创建,拥有去中心化交易所、XCP 合约币及许多项目和资产,包括卡牌游戏和 Meme 交易。

2015 年 — Spells of Genesis

Spells of Genesis 游戏开发者通过 Counterparty 平台进行游戏资产链上发行,通过发行 BitCrystals 代币资助游戏开发,该代币亦可作为游戏货币使用。

2016 年 — Force of Will

2016 年 8 月,Counterparty 与北美销量第四纸牌游戏 Force of Will 合作在 Counterparty 平台发行卡牌,Force of Will 是一家此前毫无区块链和加密货币经验的大型主流公司,此次合作表明主流游戏公司对游戏资产数字化的兴趣,是一次具备象征意义的探索与尝试。

2016 年 — Counterparty Rare Pepes

2016年10月, Rare Pepes 在 Counterparty 平台上以资产形式发行。Rare Pepes 是一种具有青蛙特征的模因 (Meme)。这些模因拥有庞大粉丝群,并建有名为 Rare Pepe Meme Directory 的模因交易所。

2017 年 — 以太坊 Rare Pepes

2017 年初以太坊崛起,模因 (Meme)交易开始在以太坊上出现。2017年3月,去中心化模因市场和交易卡牌游戏( TCG ) 项目 Peperium 使任何人可创建永久储存于 IPFS 和以太坊上的 模因。Peperium 关联代币 RARE 可用于创建模因及支付作品上市费用。

2017 年 — CryptoPunks

在 John Watkinson 和 Matt Hall 两位创意技术专家的 NFT 项目 CryptoPunks 中,角色人物原生于以太坊,总量上限为 10,000,只要拥有以太坊钱包,任何人均可免费索取 CryptoPunk 虚拟角色人物。因 ERC 721 标准当时尚未建立,CryptoPunks 并未遵循 ERC721 标准,由此局限性,其虚拟角色人物不完全为 ERC 721。因此,CryptoPunks 构建虚拟角色人物的技术标准可描述为 ERC721 和 ERC20 混合体。

2017 年 — CryptoKitties

CryptoKitties 推动 NFT 逐渐从小众走向主流。CryptoKitties 是一个由温哥华 Axiom Zen 公司推出的区块链虚拟游戏,允许玩家领养、喂养、交易虚拟猫。CryptoKitties 兴起时逢 2017 年牛市,受 CryptoKitties 爱好者狂热推动,一些虚拟猫价格疯狂上涨至 10 万美元,大众由此注意到非同质化代币蕴含的潜力及威力。

随后 Axiom Zen 分拆出 Dapper Labs ,Dapper Labs 自 A16z 和 Google Ventures 等顶级投资者处揽获约1500 万美元融资。

2018 年至 2020 — NFT 早期生态渐次成型

自 2018 年到 2020 年,NFT 市场规模增长了 825%,活跃地址数增长了 201%,买家增长了 144%,卖家增长了 113%。虽与其他加密货币市场相比,NFT 市场交易量较小,但其发展趋势显著。

2020年,Dapper Labs 发行以游戏及其他数字资产为目标市场构建的 Layer 1 公链 Flow 提升了 NFT 生态基建完整性。同年,基于 Flow 开发的 NFT 数字收藏品 NBA TOP Shot 上线仅半年,成交量便逾 4200 万美金。2021 年 1 月,基于 Flow 建立的 NFT 交易平台 VIV3 正式上线,艺术家、游戏工作室等可使用 VIV3 采用 Flow 技术底层铸造 NFT 代币,对粉丝、收藏家、游戏玩家和数字资产投资者进行资产发售。OpenSea、 SuperRare 等头部交易平台的 NFT 作品发行、交易渠道得以多向拓宽。

二. NFT 市场生态概述

NFT 市场逐年呈倍数级增长, 2019 年到 2020年, USD 交易总额从 6286 万美元上涨到 2.5 亿美元,增长近三倍。2021 年 NFT 受益于 DeFi 生态取得繁荣发展,据 NoFungible 数据显示(不包含NBA Top Shots 、Nifty Gateway 等项目数据),仅第一季度 NFT 市场交易额便已超过 2020 年全年 8 倍,约为 20 亿美元,。

活跃钱包数量、买方数量、卖方数量亦可作评价 NFT 市场活跃度指标。理论上活跃钱包数量越高则活跃用户数越多,通常单人持有活跃钱包数量不止一个,在纳入相关指标时须考虑钱包使用重复率。买方数量、卖方数量该两项指标亦与活跃用户数量成正比,买方卖方数量越多则用户基数越大。

NFT 项目多以以太坊技术为底层依托,2020 年共有 22.2 万个钱包与 NFT 相关智能合约产生交互,这一数量占据以太坊活跃地址数 30%, Q1 季度 NFT 活跃钱包数量达 2020 年全年总量 1/2, 买方与卖方数量近 2020 年全年总和,NFT 有望成为以太坊链上核心生态之一。

1. NFT 各品类资产市场交易情况

从 NFT 不同品类 2021 Q1 交易市场行情来看,收藏品类与艺术品类几乎各占领 NFT 市场半壁江山,而游戏、体育、音乐类等 NFT 品类也在慢慢崛起。NBA Top Shot 过去 6 个月市场销售总额已超 5.5 亿美元,CryptoPunk 第一季度交易额 150 万美元,Beeple 于佳士得拍卖行的最新拍卖价格为 600 万美元,在有史以来首次 NFT 音乐专辑销售中,3LAU 的专辑实现了 1160 万美元新纪录,这些均预示着 NFT 时代的启幕。

1.1 艺术品类

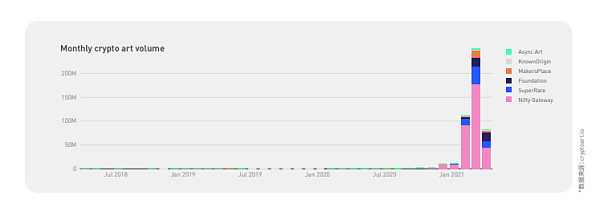

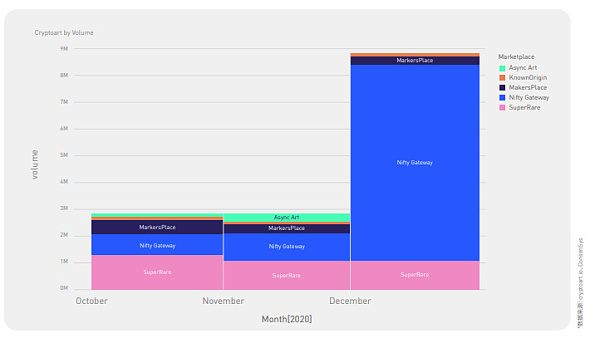

截止2021 年 4 月 19 日,NFT 六大加密艺术平台 SuperRare、MakersPlace、KnownOrigin、Async Art 、Foundation 和 Nifty Gateway,共售出 190,665 件艺术品,总市值达 550,039,020.92 美元。

2020 年共售出 500 万件 NFT 艺术品,总销售额近 1.5 亿美元。相较之下,传统艺术市场头部集中化效应明显,每年 637 亿美元交易额中约 64% 由前 1% 艺术家作品销售额贡献。

NFT 市场虽交易额及单价相对小,但艺术家、艺术品和收藏家人数活跃比例却极大超过传统艺术市场。

传统艺术品流转效率低下,单件艺术品数十年时间或仅流转数次。而依托于区块链,艺术品链上流转快捷,可全天候不间断交易。2020 年 9 月 1 日,NFT 市场日交易量约为 24,110 美元,全网交易人数仅有 63 位, 2020 年 11 月 13 日,NFT 市场日交易量便录得 618,500 美元,交易者人数突破 1,800 人。

1.2 收藏品类

NBA Top Shots, Flow 平台上领先的 NFT 项目,是第一款基于区块链的 NBA 数字收藏品游戏,由 NBA 与 CryptoKitties 创始团队 Dapper Labs 合作推出,并受到不少球星的投资支持。

图片来源:NBA Top Shots

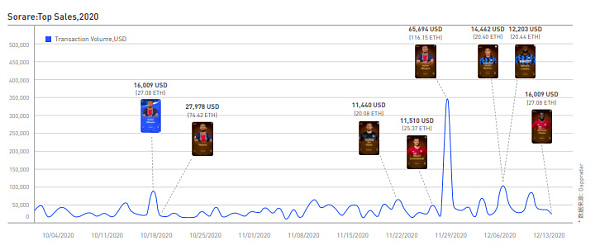

Sorare 是数字体育类收藏品 NFT,其 KylianMbappé 售价为116.15 ETH(约 6.4 万美金),为 2020 年销售金额最大收藏品之一。

数据来源:DappRadar

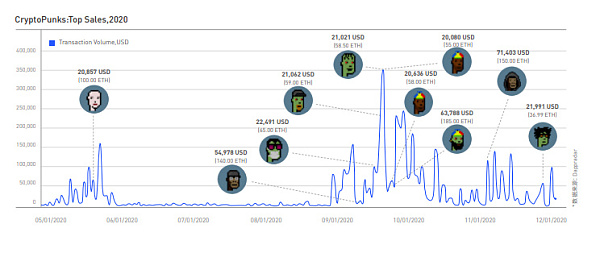

CryptoPunks 创立于 2017 年,是创作独特且数量有限 NFT 艺术作品的平台。作为收藏品类 NFT 代表项目,CryptoPunks 目前所发行作品单个价格自 21 到 185 ETH不等,2020 年产生两笔大额交易,其中两个虚拟形象分别以超 63,000 美金和 71,000 美金价格售出。

数据来源:DappRadar

1.3 虚拟世界类

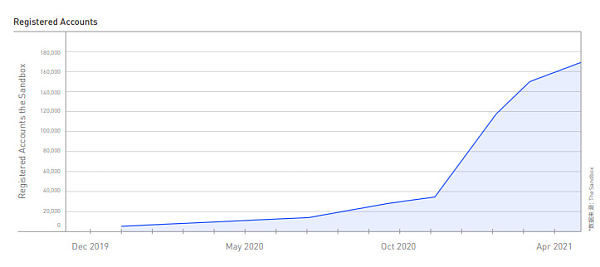

截止 4 月 12 日,The Sandbox 在一级和二级市场上总销售额为 440 万美元,并在该月进行了其有史以来最为成功的 LAND 销售,销售总额超 1000 万 SAND(约 650 万美元)。

数据来源:The Sandbox

仅在 2021 年 2 月,NFT 艺术市场便扩张到了 8000 万美元,而 Metaverse (元宇宙)和虚拟 LAND 也在持续增长,Axie Infinity 销售额达到 888 ETH(价值 150 万美元的 LANDS),The Sandbox 游戏虚拟世界出售了 300 万美元的 LANDS NFT,超过 2019 及 2020 年度总和。

数据来源:The Sandbox

1.4 从 NFT 公链看各品类生态布局

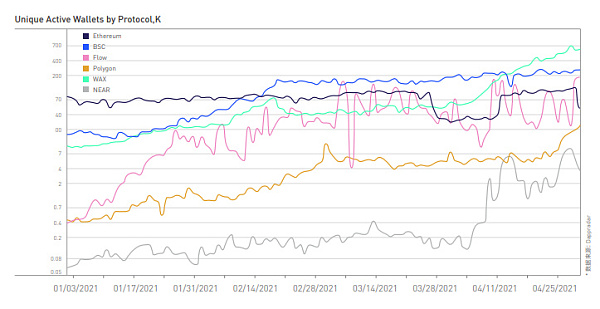

据 DappRadar 2021 年 4 月分析报告显示,Flow Blockchain 是当前加密货币生态系统中成长最快社区之一,链上活跃用户(钱包地址)指标已超以太坊。

数据来源:DappRadar

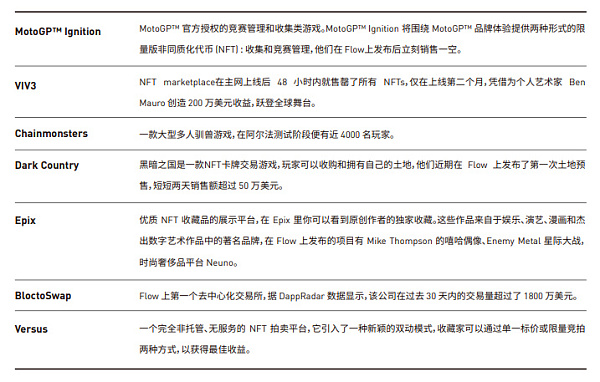

与 NBA Top Shot 底层架构相同,以第一条 NFT 公链 Flow 为基础创建的上层生态项目,数量亦日趋增长。

MotoGP™ Ignition,MotoGP™ 官方授权的竞赛管理和收集类游戏。MotoGP™ Ignition 将围绕 MotoGP™ 品牌体验提供两种形式的限量版非同质化代币 (NFT) : 收集和竞赛管理,他们在 Flow 上发布后立刻销售一空。

1.NFT 技术层

NFT 技术层包括底层基础设施,中层网络协议,及各类 NFT 应用或搭建在协议和底层之上的 DApp 端。现今大部分 NFT 交易所、艺术品、游戏等多属于搭建在特定底层基础(以太坊、WAX,Cocos -BCX 等) 并基于 ERC -721 标准创建的应用。

目前这些应用均囿于底层技术设施的交易费用、性能及互操作性,可持续发展空间受限。游戏金融、加密艺术品展览、拍卖仍使用成套以太坊通用协议(ERC - 721 等 NFT 标准、流动性挖矿协议等),NFT 方向的技术组合性尚弱。

NFT 技术层大致可分为三类:结算层、协议层、应用层。

1)结算层:主要负责价值的记录与结算

NFT 结算层负责处理与 FT 类似业务,包括为整个生态提供一个固定的锚,以实现整个生态安全性和一致性,目前 NFT 应用搭建最多的结算层以公链为主。

图片来源: 《边界》NFT 行业报告

就底层基建而言,市场占比项上以太坊仍保持较大领先优势,其余公链在发展速度及部分指标中拥有不对称竞争优势。例如,基于 Flow 的 NBA Top Shots 自 2020 年 8 月上线,半年内凭逾 4,000 万美元销售额位列 NFT 生态销售额第一 DApp,并持续保持其领先地位,WAX 则借 Alien Worlds 游戏 DApp 在钱包活跃度指标项上处于领先地位。

NFT 底层基建之一 Solana 与去中心化存储平台 Arweave 现已通过 SOLAR Bridge 桥接,以便使用去中心化存储项目存储 NFT 在内的数据信息,2021 年随着应用层活跃度不断增加,去中心化存储问题变得愈加重要。币安智能链亦围绕 NFT 市场发展生态,如基础设施 Arkane Network ,使游戏开发者及其它 DApp 可以轻松将币安智能链及其代币体系整合到自己的应用程序当中。

2)协议层:制定NFT技术的特殊规则

NFT 协议层处于 NFT 计算层和应用层之间。结算层负责架设代币记录、存储等基础规则,应用层指用户可直接使用的应用,协议层作为结算层与应用层间的关键模块,将包含特殊计算规则,在结算层上嵌套一个新运作逻辑和规则。

NFT 现有技术标准仍基于以太坊发展,以 ERC -721 、ERC - 1155 为主。以太坊作为智能合约平台,其链上一切标准均为针对特定功能构建,并可自动创建对资产可追溯且可验证的所有权。

现阶段以以太坊为底层发行的 NFT 技术标准主要有以下类目:

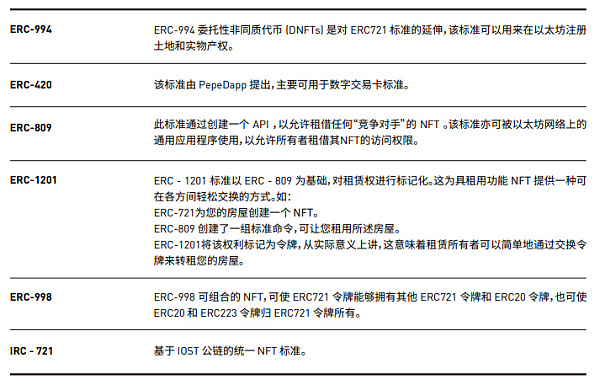

ERC - 721

ERC - 721 标准诞生于 Cryptokitties,为最早被以太坊社区认可 的 NFT 资产建构协议,亦是目前应用最广技术标准,它由 ERC-20 标准演变而来。 ERC-721 标准则适用于收藏品类资产,如在 CryptoKitties 中, ERC-721 标准赋予 NFT 资产加密猫所有权、发行权和访问控制权。

ERC 721 标准就四个 NFT 关键元数据给出定义:ID (全局 id ),NAME (名称),SYMBOL (符号),URI (统一资源标识符)。ERC - 721 标准并未制定数字资产元数据标准,或添加限制补充性功能,因此开发者创造力、独特性需求可得到满足。

此外,ERC-721 标准满足 NFT 资产可在多个生态系统中的互操作性,例如参与者可在二级市场或应用内进行购买、交易 NFT 资产。

在 ERC - 721 标准下,一份合约只能发行一种 NFT 资产,游戏场景中一款游戏道具类型或多达上千种, ERC - 721 标准因此难与复杂游戏场景兼容。

ERC - 1155

(Semi Fungible)

ERC - 1155 技术标准由 Enjin 团队提出,ERC-1155 标准允许开发人员在 NFT 生态中创建、识别不同类别资产, ERC - 1155 标准主要应用于区块链游戏领域。

币安周年庆所发行的限量版 NFT 代币即基于 ERC - 1155 标准,其旗下钱包产品 Trust Wallet 钱包亦兼容该技术标准。

区别于 ERC - 721 标准, ERC - 1155 标准允许在同一份智能合约内发行任意种类 NFT 资产,且不同种类资产可多份打包进行交易,这将有效降低资产交易手续费,同时优化参与者交易体验。此外, ERC - 1155 移除了元数据中的 NAME 和 SYMBOL 字段,仅保留 ID 和 URI 。在游戏场景中, ERC - 1155 标准虽牺牲去中心化,但便利性和扩展性得以提升,开发者可针对不同业务场景去复用 NFT 道具。

ERC - 1155 标准另一技术优势为效率。例如,假设 ERC - 721 标准中一个 ID 代表 "剑",若用户想转让 1000 把剑,需修改 1000 次智能合约(transferForm 方法)状态以获得 1000 个独特代币。但 ERC-1155,开发者只需调用数量为 1000 的 transferFrom,并执行一次转移操作。效率得以大幅增加,但同时导致信息缺失,无法对单把剑历史进行追踪。

其他协议标准

NFT 技术协议标准尚处起步阶段,伴随 NFT 市场发展技术迭代将难以避免,2020 年, Interchain 基金会正着手构建基于 Cosmos 的新 NFT 技术标准,该技术标准将于 2021 年 Q 1 末进入测试阶段。

3)应用层:创建可供用户参与 NFT 的应用程序

NFT 应用层服务于开发用户可直接使用的 NFT 应用解决方案,如 NFT 类 DApp,或与智能合约、 NFT 协议交互的 Web 应用程序。

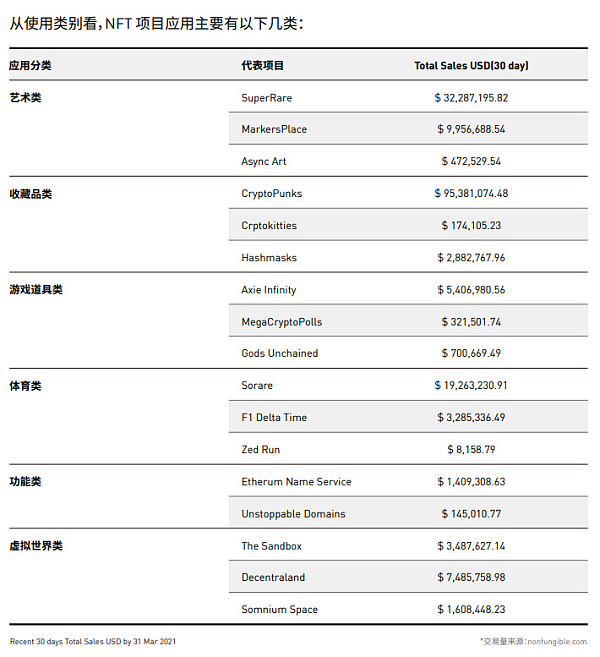

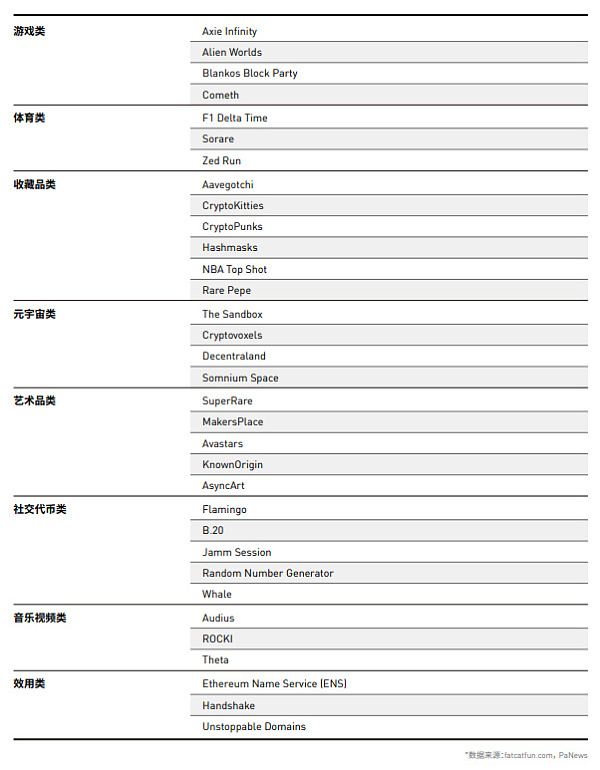

从使用类别看,NFT 项目应用主要有以下几类:

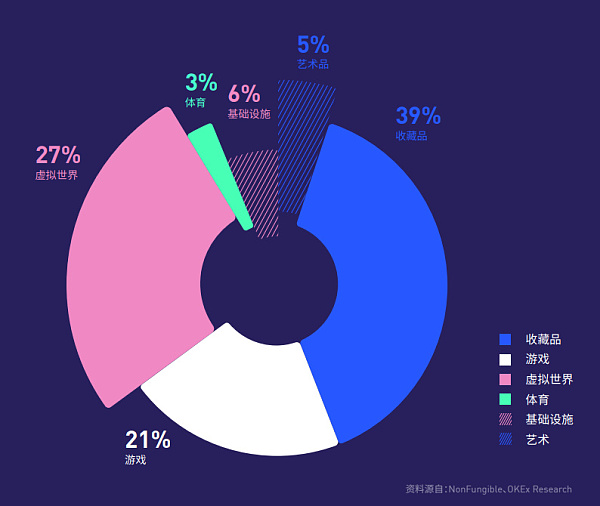

相比之下,2020 年收藏品类、虚拟世界、游戏占据较大比例市场份额,分别为 39%、21%、27% 。

数据来源:NonFungible、OKEx Research

艺术类 NFT 应用中主要以加密艺术交易平台为主,位列第一的 SuperRare 2020 年交易量为位列第二的 MakerPlace 的 3.25 倍。

NFT 的加入为去中心化游游戏提供更多想象空间,可以让玩家在拥有游戏道具最终所有权的同时,亦可享受跨游戏使用体验。游戏类 NFT 应用中,游戏内资产可设计为同外部加密资产绑定,玩家可通过持有外部加密资产获得游戏资产所有权。例如,若游戏中只有十把剑,那么只有拥有对应外部加密资产的人才能使用它们。

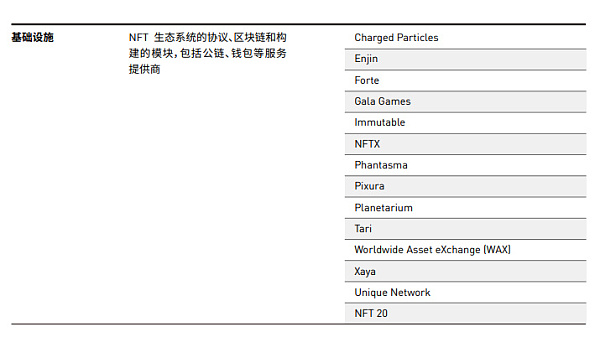

1.NFT 基础设施

根据技术架构划分, NFT 产业生态基础设施多集中于以下三方向:

1)数据结算层的各大底层公链;

2)协议层各类技术标准;

3)应用层上的各类辅助服务应用,如钱包、辅助服务等;

3.1 底层公链

以太坊(Ethereum) 仍是 NFT 应用搭建首选公链,TRON 为 NFT 主要应用场景公链之一,NFT 项目数量约为 1206 个,约为以太坊的一半,部分 NFT 项目逐步尝试在 ETH layer 2 上部署。

Flow 公链虽至今只有数个 NFT 项目,NBA Topshot 和 Viv 3,但因 NBA Topshot 流量效应,Flow 代币较 2021 年 3 月初上涨近 61%,市值超 7 亿美元,Flow 生态有望引来高增长。

底层公链中,币安智能链(Binance Smart Chain) 是由币安交易所开发的底层公链,于 2020 年 9 月上线。BSC 采用同以太坊相同的EVM,因此以太坊项目可以一键迁移至币安智能链。目前 BSC 链上 NFT 项目数量位列第四,NFT 也被纳入币安投资生态板块。

此外,Matic 提供二层扩容解决方案,用于链外计算,同时使用 Plasma 框架和分散的股权证明(PoS)验证器网络确保资产安全,它旨在提供可扩展的即时区块链交易,并于 2019 年加入 Binance Chain Alliance( BCA )。

除 Matic 外, BCA 联盟目前另有 22 位成员,主流交易所对以构建基础技术设施为重要切入口,通过投资等方式介入 NFT 产业生态发展。

除了以太坊外 Flow、Tron 在性能上均有所改进,例如提供更低的交易费用和更好的开发者体验,相较以太坊,具备以下 三点优势:

数字创作者可获得较低 gas 费用;

提供针对实际用例的开发者工具;

支持跨链 DeFi 流动性扩展集;

3.2 协议层

NFT 链上协议标准的统一

部分 NFT 底层公链已着手开发满足 NFT 未来发展需要的统一链上协议标准,基于统一的链上协议标准,可有效降低 NFT 资产发行门槛和难度,于用户而言,使用此类统一的链上协议标准的 NFT 资产可快速实现数字资产的确权,解决数字资产安全问题,改善数字资产跨生态流转。

1. IOST 新协议标准

2020 年 4 月 IOST 正式对外发布 NFT 标准 IRC 721,此标准同 Enjin 的 ERC 721 标准类似。

每个 IRC-721 通证均对应唯一身份 ID,并且只有一个所有者。此外,在 IRC 721 标准下,NFT 可在合约中存储身份 ID 和元数据。开发人员可通过存储元数据的外部 URL 以及合约中元数据的链接提高存储效率。它亦设有灵活的锁定转移机制,并且包含了黑名单管理功能,可满足游戏和娱乐应用的管理需求;

IOST 另发布标准接口 IRC 722 标准,现主要由 TokenPocket 等钱包支持此标准。

1.Flow NFT 代币标准

Flow 采用 Cadence 编程语言,Cadence 是一种面向资源的编程语言,为智能合约编程引入了新功能,可帮助开发人员确保其代码安全,可靠,清晰且易于使用,Flow 上 NFT 代币通过 Flow 仿真器,采用 Cadence 完成,并具有以下特性:

1)每个 NFT 由具有整数 ID 的资源表示,资源是表示 NFT 的理想类型,因为资源具有由类型系统强制执行的重要所有权规则。他们只能有一个所有者不能被复制,也不能被意外或恶意丢失或重复。这些保护措施可确保 NFT 安全性,且可以代表具有实际价值的资产。

2)NFT 通常可用某种元数据进行表示,如名称或图片。此类元数据大都由链外存储,链上通证仅包含 URL 或类似元素,并指向链外元数据。Flow 以此为切入点,使关联的所有元数据均可在链上存储。

3)当 Flow 上的用户想要彼此进行交易时,其可点对点进行交易,而不必通过在每个用户帐户中调用资源定义的方法来与中央 NFT 合约进行交互。

NFT 20 标准

NFT 生态中,NFT20 是一种去中心化交易所和协议,用于将 NFT 项目标记为 ERC20 令牌,以使其可在诸如 UniSwap 或 Sushiswap 之类的去中心化交易所上交易。任何人都可以将其 NFT 添加到适当的池中,并接收代表该 NFT 项目的 ERC20 代币衍生物,该代币可以立即在 Dex 上进行交易。

通过建立 NFT 的 ERC20 衍生品的二级市场,NFT20 希望解决 NFT 领域的流动性问题。解决该问题可提供套利机会,允许投资者获得 NFT 项目的价格敞口,而无需识别和购买单个 NFT,并且可以更公平地设定价格,并且使收藏者和新手交易 NFT 资产更为便捷。

其他

2020 年 NFT 技术已开发出可允许用户通过购买 “ NFT 碎片” 获得 NFT 部分所有权的工具。如此,资金量小的游戏参与者仍可通过购买 NFT 碎片获得一定比例的所有权,其中一个开创性的项目便是 Niftex 。

目前 Lendroid 也正开发元通证系统,它允许用户以全新方式共享、协作、借用部分 NFT,亦允许通证持有者对数字资产中某一属性进行再通证化,以创建可转让型 NFT 资产。资产所有者也能向另一用户提供有限访问权,例如更改艺术品中的图层或临时访问虚拟位置,对通证持有者而言,再通证化和智能合约基本上可保证出借数字资产的安全性,无需担心借款人违约。

3.3 应用层

图片来源:fatcatfun.com

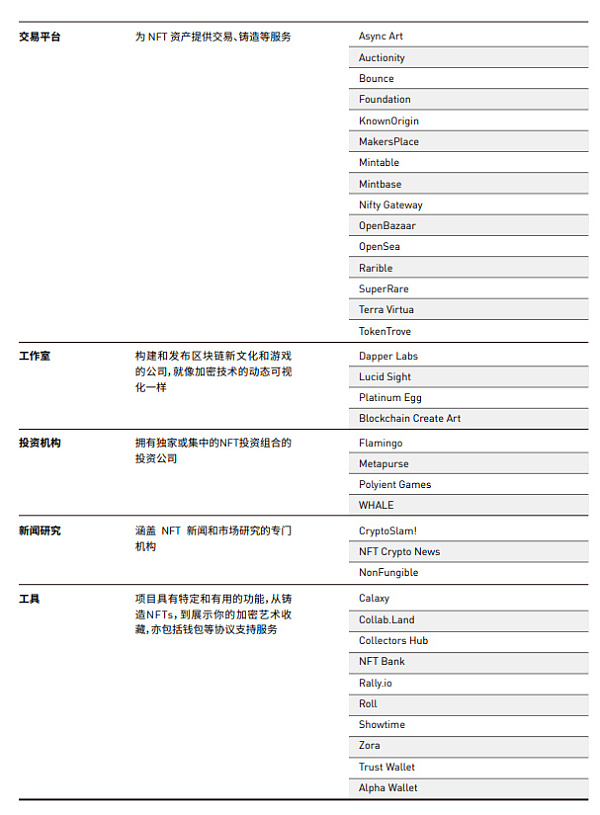

NFT 生态仍较为小众,应用层可大体划为两大方向,一即为应用层提供生态支持服务,旨在提高用户体验,包括基础设施、交易平台等;二为面向用户交互层,为 NFT 应用场景提供应用界面,可分为游戏类、收藏品类、艺术品类等。

自数量来看,围绕于 NFT 资产交易(发行)平台出现的生态支持服务是最为集中的应用场景。值得注意的是,多数 NFT 资产交易平台提供的服务类别并非仅局限于 NFT 作品交易层面。

现有 NFT 生态体系整体结构较为简单, Animoca Brands 在当前生态体系内复合属性较重,无法完全进行单一划类,其主体功能为区块链游戏开发公司,但亦兼有游戏开发能力及产业链上下游投资能力,产业运作综合能力突出,Animoca Brands 发展路径和已有业务形态于 NFT 未来而言,具有一定启示性,后继或涌现更多相仿企业。

NFT 交易资产大都集中于艺术品、游戏道具、卡牌等领域,因此也限制交易平台获取用户渠道。就艺术品链上交易而言,其首要步骤便是实现艺术作品链上化,即加密艺术创作者如何铸造 NFT 作品。NFT 艺术品类交易平台,如 Rarible、Mintable、Opeasea 等均提供一键 NFT 作品铸造模式。以 Rarible 平台为例,数字形式作品可通过 PNG, GIF, WEBP, MP4、 MP3 等形式上传,铸造成 ERC 721 或 Rari ( Rarible 治理币),支付一定 GAS 费后便可在 Rarible 平台上流通。

三. NFT 赛道主要应用场景及瓶颈

1. 应用场景分类概览

1.1 元宇宙类

NFT 将不断应用于更多的使用场景,并且还将定期出现更多的创新示例,其中最受欢迎的还是游戏中的资产、收藏品、虚拟房地产(土地)、域名及艺术品。

通常而言,在任何应用程序内购买的资产和免费游戏内购买的虚拟货币都可能面临无法提现、重新使用、转售或以其他方式跨游戏或平台使用的问题,但在游戏中购买的 NFT 资产实际上都属于购买者所有,每个资产均是唯一且可识别的,并且可以在用户之间流转,而无需征得开发人员的许可,也可以流转至游戏外部,在公开市场上出售,甚至在其他游戏中使用。

随着不断新增的创新使用场景,NFT 实际上可以代表任何类别的数字资产,因此具有非常大的市场潜力和增长空间。

元宇宙 (metaverse)是 NFT 领域最佳应用之一,在元宇宙中,游戏、用户生成的内容、艺术、金融、虚拟形象、多人游戏和社交,对玩家而言是具有有形价值的概念。

NFT 提供的价值类似于任何有形的有价物,拥有唯一性和稀缺性,持有者拥有完全所有权并可将其出售给任何人,如果映射两者属性,便能挖掘出 NFT 的无限可能,目前结合有形有价物和数字艺术的 NFT 资产和应用开始受到 Sandbox 高度关注,例如 CryptoKaiju 推出的可在 The Sandbox 中扮演游戏角色的乙烯基玩具,以及近期 FEWO 同 RTFKT 联名发行的运动鞋等,同时也包括将 NFT 技术用于稀有酒品收藏的应用,例如 Wiv.io 或 NFTSpirits 等。

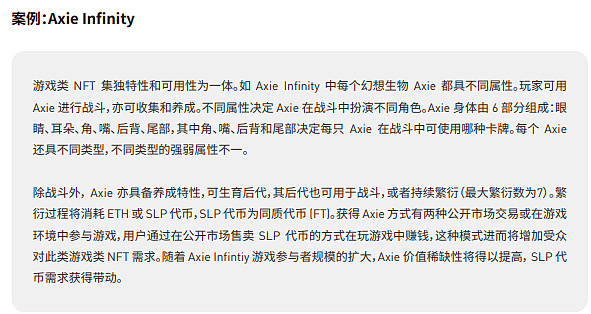

1.2 游戏类

游戏道具广义上包含游戏内玩家资产,此类资产特性之一为玩家必须通过游戏行为获得,或通过金钱购买。游戏资产有独特特性和使用数据,且只在特定环境中才具备使用价值。

游戏道具适合以 NFT 形式表现一方面因为游戏道具开发、使用皆为链上化,其价值由游戏场景支撑,可规避价值上链这一中心化环节,另一方面大部分游戏装备、角色都具独一无二、可自由流通特性,这些特性与 NFT 属性相符。此外,NFT 游戏道具可在跨场景、跨游戏中确权、复用,游戏资产有望成为 NFT 生态通行资产。

因现阶段游戏类 NFT 皆开发于以太坊之上,其后继发展因以太坊 Gas 费用等问题受限 ,若无完善或可用性高的基础设施支撑,即便潜在用户数量众多 NFT 游戏发展仍将被制约。

1.3 收藏品类

NFT 技术可用来来表征收藏品所有权,现阶段以艺术收藏品为主。收藏品通常具备两大特征,唯一性及不可复制性。

中心化网络中,现有的普通数字化媒介及技术很难彻底将收藏品数字化,而 NFT 技术是解决办法之一。理论上,NFT 可一定程度上解决传统艺术品领域防伪难题,但技术层面,现阶段 NFT 底层技术无法支撑庞大艺术品市场,因此,NFT收藏品市场目前多集中于数字艺术,比如当前周交易量排名靠前 Rarible、CryptoPunks 以及 SuperTare 均为数字艺术收藏品交易平台。

现阶段收藏品市场仍过于小众,对标人群窄发展局限性大,但 NBA Top Shot 的阶段性成功,也显露出 NFT 未来市场可观潜力,NBA Top Shot 市场规模超过 5.5 亿美元,是大型体育联盟和全球话 IP 愿接受区块链作为资产发行技术载体的一个良例,UFC、华纳音乐集团及 MotoGP 也进一步证明了这一点,许多品牌和团队都在寻求创新的解决方案,如采用 Flow 等性能更为优秀的底层方案,为受众群体打造新的体验,以实现企业同受众群体建立更深互动。

1.4 艺术品类

随着加密艺术交易活动愈发频繁,依托以太坊网络进行加密艺术品销售的优势为更多人所知,主流数字艺术家渐次进入加密领域,著名数字艺术家 Mike Winklemann(Aka.Beeple)曾于 Nifty Gateway 发售一套数字艺术品,其中一件拍卖成交价高达 777,777.77 美元。

传统艺术品行业开始逐步关注并尝试利用 NFT 技术进行艺术产品跨界交互,如英国奢侈品及艺术品拍卖行佳士得( Christie"s )于 2020 年 10 月进行首次 NFT 作品拍卖,最终《Portraits of a Mind:Block 21》作品以 131,250 美元成交。2021 年 3 月 11 日,佳士得(Christie"s)纽约拍卖会《Everydays: The First 5000 Days》最终以 69,346,250 美价格成交,该艺术品作者 Beeple 因此成为在世艺术家作品最高售价第三名,仅次于大卫霍克尼和杰夫昆斯。

NFT 艺术品除涉及作品铸造外,目前各交易平台仍以艺术品售卖为主,因此如何扩大交易所获客渠道、吸引用户交易群体成为现今提高 NFT 作品流动性的一大难题。2020 年 NFTX 代币指数的建立是一次全新获客渠道尝试。即使对加密艺术品、传统艺术品不甚了解的非专业投资者亦可通过追踪个人 NFT 代币组合,增加二级市场投资便捷性。

就艺术品这一资产形态而言,NFT 只是其技术实现形式,艺术品类 NFT 价值核心仍是作品本身的艺术价值,这也是决定艺术品类 NFT 价格的根本因素。伴随着新兴艺术家对 NFT 技术的逐步接纳,NFT 或成为未来数字艺术创作的关键性载体,未来数字艺术品的创作收藏方式极有可能以 NFT 形式运作。

1.5 金融类

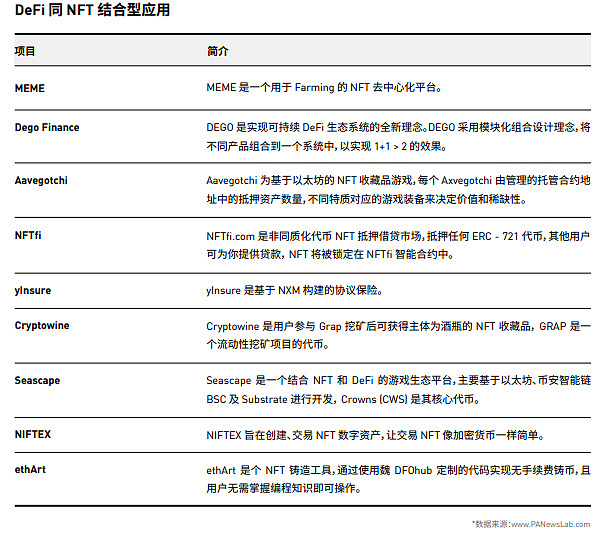

DeFi 是 2020 年加密货币市场热度板块之一,该板块总市值于 2020 年 9 月 1 日达到 160.42 亿美元,在 Sushiswap 创始人被爆套现多个项目接连暴雷影响下,其总市值快速下跌,短时回落至 2020 年 8 月初水平。DeFi 降温期间,以 MEME 为首的 NFT 市场快速崛起,日交易总量自 9 月 17 日开始不断攀升,并于同月 27 日达至年内最高点 54 万美元,艺术平台 SuperRare 和 NFT 交易平台 OpenSea 月成交量亦在彼时各创历史新高,分别录得 77.7 万美金及 275 万美元。

DeFi 同 NFT 结合模式通常为平台将流动性挖矿模式移植到 NFT 领域,如 MEME、Aavegotchi 等,其中典型代表即为 MEME。

资料来源: www. PANewsLab.com

目前, NFT 同 DeFi 结合型应用约可分为以下几类:一类为 DeFi 模式引入 NFT 概念的应用 如 MEME、Avegotchi,一类为抵押 NFT 进行 DeFi 挖矿的 WHALR、CARGO,以及直接于 NFT 平台引入流动性挖矿的 Rarible 。

NFT 同 DeFi 结合型应用流量多受益于流动性挖矿产生的高收益,NFT 整体市场规模约为 DeFi 市场规模之 2%,以 MEME 为例其 NFT 代币菠萝的周交易量尚不及 FT 代币 MEME Coin 日交易量 5%,且因市场热度周期效应明显,形成交易量不均衡。

NFTX 是用于生成由 NFT 收藏品支持的 ERC20 代币的平台,平台所生成的代币被称为基金,具备可替代和可组合性。使用 NFTX,用户可从 Uniswap 等 DEX 上创建和交易基于自身喜好的收藏品基金,NFTX 的出现使得 NFT 市场参与门槛得以降低,对于不愿花时间铸造、交易 NFT 作品的人群,通过二级市场直接参与的便捷性也将大为提高。

案例:抵押借贷

NFT 其技术本质为资产数字化技术标准,通过将房地产、艺术品等实体资产链上化,借以解决该类资产流转效率低而产生的融资难题。数字化后的现实资产或虚拟资产数字化后也将进一步完善 DeFi 生态底层资产结构,结合 DeFi 流动性挖矿模式则能解决 NFT 资产交易市场部分流动性问题。

目前,NFT 资产发行其融资属性愈发显现,2021 年 3 月 首次 NFT 发行,INO (Initial NFT Offering)作为融资模式被市场提出,INO 目的是分发 NFT 资产并实现融资需求。3 月 10 日,币安智能链 DEX 应用 BakerySwap 宣布将引入 INO ,而首个使用该方式的发行人便是华人艺术家曹俊,其此前创作的一幅山水画于 2018 年拍卖了 45.2349 万美元。DeFi Pulse 联合创始人 Scott Lewis 亦在 NFTX V2 设计构思中提到 INO 设想概念,现阶段 INO 并未与传统 ICO 发行方式有本质区别,但通过售卖有价物可剥离因直接融资产生的合规风险,我们认为 INO 及该模式变体 ISNO(Initial Staking NFT Offering 首次质押 NFT 发行)等融资模式下的融资规模将在未来 1-3 年大幅增长。

四. NFT 应用空间

NFT 技术应用空间除发展前期的元宇宙、游戏再到 2021 年集中涌现的艺术、收藏品外,NFT 生态体系逐步完善,2021 年围绕于 NFT 出现的产品架构将实现更为多维且个性化的用户体验,通过端对端体验设计,身份与声誉类 NFT 可链接更多层次的个人关系,强化平台内用户属性,进而推动平台自身创造出更多新模式场景。

现阶段 NFT 行业场景模式及产品构建方向主要围绕于以下四点:

社区圈层拓展

2021 年艺术与收藏品中高价单品的售出扩展了 NFT 市场知名度,外溢效果明显,而游戏、音乐、体育、票务等应用场景的发展不断将 NFT 渗入到现实生活中。从简单直接的 NFT sales 到具有互动性的 NFT dapps ,这些贴近生活的应用场景使 NFT 更具留存率,逐渐将生活数字化,将游戏圈、音乐范、大众时尚等实体产业社区逐步引入加密世界,进一步开启加密社区与现实世界间的大门。

数字身份和声誉

相较于购买和交易 NFT 资产这一简单模式,平台可根据用户所购和持有的 NFT 资产创建更为新型的数字身份,用户可利用该数字身份进行跨平台访问、互动,在衍生出的使用场景中进行 NFT 资产流转,NFT 技术也可作为用户自助创造新身份、声誉和自我表达的实现方式 NFT 将不仅是纯粹意义上的封闭型数据,用户使用个人信息、使用习惯、喜好等将以数据形式存储于链上并成为所持资产的一部分,平台、用户及资产三者边界实现彼此融合。

可组合产品及衍生品

NFT 或催生新型商业形态,NFT 在该商业形态下发展成为一种可组合式产品或衍生品。Saint Fame DAO、Zora 和 Foundation 是这一趋势早期范例。受众可将定制或持有某一 NFT 资产,并可将之同另一 NFT 进行多次融合铸造出新的 NFT 资产,新资产既可利用对应供应链兑换实物也可在公开市场出售。这类 NFT 较不易形成投机活动,可为更多受众接受和获取。

资产类别及流动性创造

NFT 技术可作实现资产数字化,现实资产品类除非标类资产艺术收藏品外,房地产资产也在借助 NFT 技术进行数字化改造,以缓解流动性不足等问题,如位于美国 St.louise Wise Avenue 5828 的一处房产,以约 42.426 ETH 价格上线 NFT 交易平台 Mintable 。

NFT 技术可基本解决房地产在内的多数有形资产所有权证明问题,并在数字化后,易于份额拆分降低资产投资门槛,现阶段 NFT 正尝试以房地产资产为切入口,继续加强其对长尾资产数字化的尝试。事实上,NFT 应用范围远超出了数字艺术、收藏品和游戏等领域,这是一种可被用于代币化实现且能交换任一种具备唯一属性物品的数字化技术。

编者按:本文由 Cabin VC 联合 Flow 和 The Sandbox 撰写并发布,Odaily星球日报联合发布

相关推荐

最新热点

M&M十字架1万亿卢比市场帽!Anand Mahindra的汽车公司比榻榻彼得说更大

2021-11-12

Aristocrat Leisure Limited诉Ainsworth Game Technology Limited:哪个更好?

2019-12-07

MarketExpress Live:MCX将在Dhanteras上推出在黄金中的替代品; Gujarat,Maharashtra斜线汽油,柴油

2021-08-28

恒丰商学院对原宇宙产业链整体构成进行阐述

2023-02-06

印度油炸品出口在7月份跃升18%:海洋

2022-01-24

OKExChain首款轻游戏化DeFi应用 PGO动漫元宇宙上线

2021-09-04

分析师角:重申“购买”客户反弹,交易L&Tinfotech的胜利

2022-04-11

2019年选举的投资思想:这就是为什么基金经理Samir Arora没有采摘股票BetSyet

2021-11-23

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13