巨丰半月刊:CXO板块市场预期改善 低估值低配置基建股存在修复空间

2022-02-18 10:13:08

作者:巨丰财经

摘要:

1、从2021年三季报报来看,电子行业、电气设备、医药等十大申万二级行业景气度高。

2、计算机板块机构关注度最高。计算机、电子、医药生物板块为机构调研前三;

3、CXO板块市场预期改善 基建股存在修复空间

第一部分:行业景气度综述

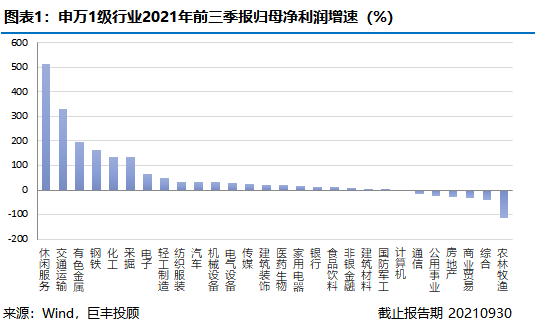

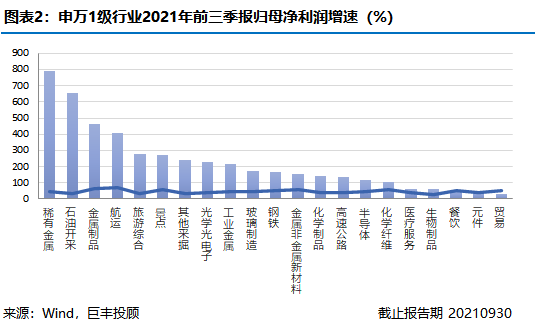

申万二十八个一级行业中,从2021年三季报来看,休闲服务、交通运输、有色金属、钢铁、采掘、化工、电子、轻工制造、纺织服装、电气设备、汽车等十大行业归母净利润同比增速超过30%,景气度较高。

由于2020年疫情影响,中报部分行业业绩大幅下滑严重,导致2021年这些行业由于低基数中报业绩呈现大幅增长,比如2020年业绩下滑最高的交通运输行业,2021年业绩增幅居前。参考申万2级行业来看,稀有金属、石油开采、航运等行业营收与净利润增速均超30%,显示高景气状态。

其中,有色金属板块表现最为突出,2020年度营收与净利润同比增长14.74%、132.8%,实现超过两位数的增长。电气设备板块延续2020年三季报的高增长态势。

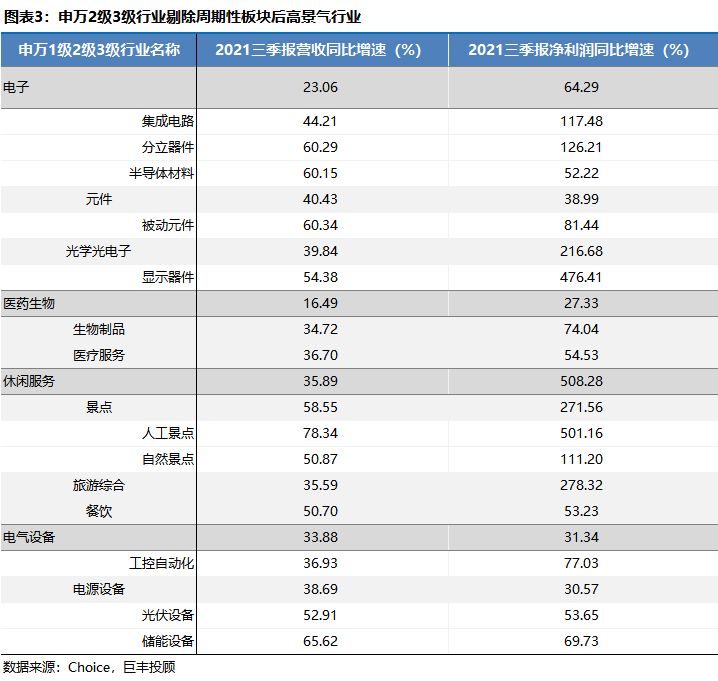

剔除掉钢铁、石油、采掘、有色、化工等周期性行业后,申万2级行业景气度比较高的主要为电子行业中的半导体、光学光电子、被动元件,电气设备行业中的工控自动化、电源设备的光伏设备和储能设备,医药行业中的生物制品、医疗服务,以及休闲服务行业的旅游、景点及餐饮板块。

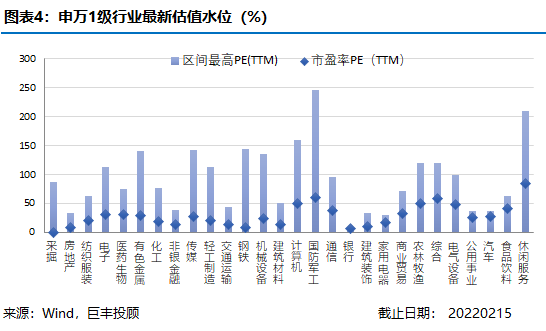

最新行业市盈率显示,汽车、公用事业、食品饮料、休闲服务等板块估值水位超过80%,均在偏高区域;采掘、房地产、化工、纺织服装、医药生物、电子等板块估值水位低于10%,远低于中位数,存在估值回归需求。

第二部分:近半月申万行业及重点跟踪行业动向概览

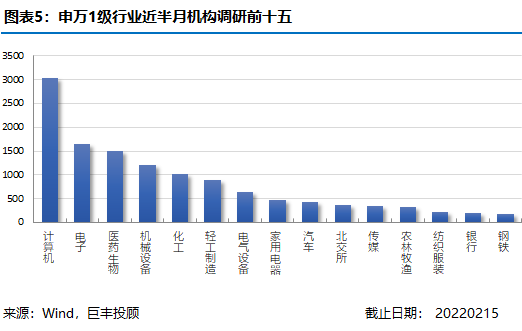

l行业机构调研家数

近半月,机构调研家数最多的前五大行业分别为计算机、电子、医药生物、机械设备、化工。与上期机构调研行业前五名对比来看,计算机、电子板块机构关注度有所提升,化工、机械设备板块机构关注度有所下降。总体上,机构关注度较上期提升的板块有电子、轻工制造、农林牧渔、钢铁等;关注度较上期有所下降的板块有化工、机械设备、银行、家用电器等。

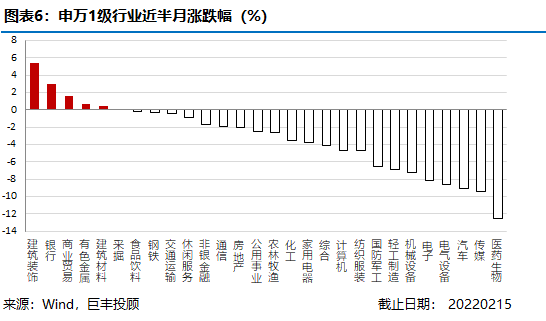

l行业表现

从市场表现来看,近半个月,两市总体表现弱势,建筑装饰、银行、商业贸易等板块小涨,多数板块下跌。其中,医药生物板块跌幅超10%,传媒、汽车、电气设备、电子、机械设备等多板块跌幅超5%。总体来看,春节后到2月中旬,资金更青睐稳增长板块防御为主。

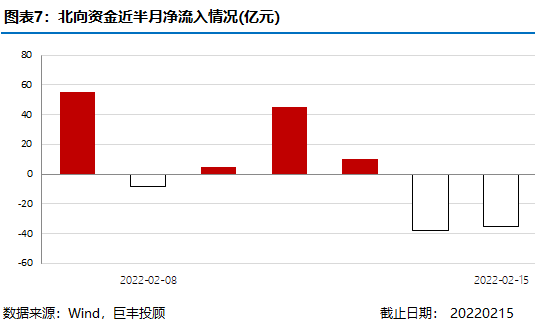

l资金表现

近半个月,北向资金净流入34.77亿,日均净流入4.87亿,与上期日均流入4.27亿相比,流入幅度基本持平,显示北向资金在春节后依然保持相对谨慎的态度,值得我们参考。

第三部分:板块机会点评

1、电子高景气依旧计算机板块受政策支持

由于新能源汽车、消费电子,ARVR等下游需求高涨,因此全球半导体行业持续维持高景气。

截至春节前,电子行业滚动市盈率(TTM整体法,剔除负值)为39.7倍,仍接近十年较低水平。而电子板块的投资价值,国盛证券研报表示,通过梳理目前已发布财报的2021Q4全球半导体公司财报,从订单、收入、库存以及价格等因素判断,本轮全球半导体景气的持续性有望进一步超预期。设备环节限制在于供应链紧缺,硅片紧缺在于供需格局,累计订单较为充沛。中游制造普遍指引2022Q1进一步涨价,且2022年全球主要代工厂资本开支增速高达42%,因此WFE有望超预期。下游如汽车、工业芯片将继续紧张,全球前五大汽车芯片厂商均表示2022年供不应求的格局将持续存在。高景气加持下,电子板块配置价值依然较高。

计算机板块机构关注度排名第一,民生证券表示,政策大力支持,习总书记在《求是》发表重要文章和数字经济“十四五”规划为数字经济建设指明了方向和“路线图”。金融IT在景气周期、数字人民币与金融信创三重催化下有望成为数字经济的“领头羊”。而政策强力支持与机构仓位处于历史底部区域是计算机板块目前最重要的核心优势,数字经济的“中枢”(数字政府)、“大脑”(智能汽车与AI)、“根骨”(国产数字底座)、“血液”(金融IT)、“主脉”(云与SaaS)等方向。

2、必选消费左侧配置价值明显CXO板块市场预期出现修复

在上游成本提升压力下,消费领域如白酒、调味品等板块通过提价举措,一方面可以转嫁上游成本压力,另一方面,一旦上游材料价格下行,将释放较好的盈利空间。因此,消费板块在宣布提价后,行业基本面出现改善,高估值将在盈利中进行修复。不过,我们要认识到,食品饮料板块在经济衰退期具备跨周期属性,但经历了连续两年的上行后,目前并不具备大的趋势性行情,因此总体依然是以震荡为主,对于大家来说,适当配置是可以的,但不可重仓。或者,我们可以作为未来3-5年的价值品种进行左侧配置。

对于医药板块,其实近日市场的反弹CXO领域贡献了较大的市场情绪,也是由于板块近期存在几项事件催化,一是博腾股份近日公告与辉瑞新签订6.81亿美金订单市场普遍预计是辉瑞新冠治疗药物相关CDMO订单。二是2月12日CDE官网公布附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。对进行新冠治疗药物及CDMO供应链持续迎来重磅利好。此外:2月13日泰格医药公告将以不高于120.00元/股回购2.5亿-5亿公司股票,用于后期实施A股股权激励计划或A股员工持股计划。

对于CXO板块,浙商证券表示,目前CXO板块普遍处于历史估值底部,在外部催化不断,内部经营质量和海外大客户认可度持续提升前景下,看好CXO行情。

3、稳增长为现阶段投资策略考虑重点 基建低估低配置存在修复空间

PMI连续两个月上行后又掉头向下,经济下行压力依旧较大,近期央行分别调低政策利率和市场利率,稳增长为现阶段投资策略考虑重点。中信证券表示,稳增长基调下,基建投资有望托底经济,综合考虑专项债及地方政府隐性债务监管等资金因素,预计全年实现6.5%增速,基础设施REITs有望成为潜在的增量基建资金来源。

从估值水平来看,中信证券表示,建筑板块及建筑施工子板块PE-ttm和PB-LF均接近历史底部,自2019/2018/2015/2008至今,建筑板块在以上区间内的PE-ttm估值分位分别为38.9%/24.0%/8.7%/2.3%,PB-LF估值分位分别为38.2%/26.2%/8.2%/5.6%。从基金持仓来看,建筑行业2021Q4配置壁垒为0.77%,低配比例达到1.03%。估值及基金持仓均具备提升空间。

基建产业链或将迎来基本面积极变化,当前整体板块低估值、低配置。重点跟踪受益于基建发力预期升温的水泥、建筑、新型电力系统、数字基建、电站运营等基建产业链公司。

对于强周期板块,价格是行业的主要风向标,但现货市场与期货市场存在一定的分化,期货价格指引下,周期性板块所依赖的大宗商品价格后市预期普遍不高,所以,对于强周期性板块要保持相对谨慎。流动性宽松——收紧的循环中,再加上经济下行,通胀回落的衰退期,这一轮经济周期属于周期性板块的黄金时期已然过去,要保持理性。

(作者:赵玲 执业证书:A0680615040001)

相关推荐

最新热点

icici银行遵循PNB,Allahabad Bank;提高5bps的贷款利率

2022-02-05

Gold只有加密货币工作,说Udaykotak

2021-09-28

MSCI可能对斧头债务加载印度公司;沃达丰想法,Indiabulls HFC,其他人可能会

2022-03-28

GIC RE18 UN18净额为3.38%,达到3,233.58卢比

2022-01-13

为什么Sensex下降453尖峰

2021-09-14

油价混合在令人担忧的情况下令人担忧;欧佩克国家在6月份见面;布伦特原油上升到75美元以上

2021-12-31

2015年预算:FM提议成立自治银行董事会局

2020-02-29

政府宣布出售浮动利率债券20144年

2021-10-03

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01