Delphi Digital 解读 Perpetual Protocol V2 的几大核心改进

2021-07-19 18:46:16

作者:金色财经

自永续协议(Perpetual Protocol) 12 月上线以来,协议总交易量已超过 200 亿美元,同时创造了约 2000 万美元的协议收益。PERP V1 显然取得了成功。那么近期公布的 V2 又有哪些值得期待的变化和升级呢?

Perpetual Protocol v1 取得了巨大成功是不争的事实。自去年 12 月上线以来,该平台推动了 200 亿美元的总交易量,并创造了 2000 万美元的协议收益。

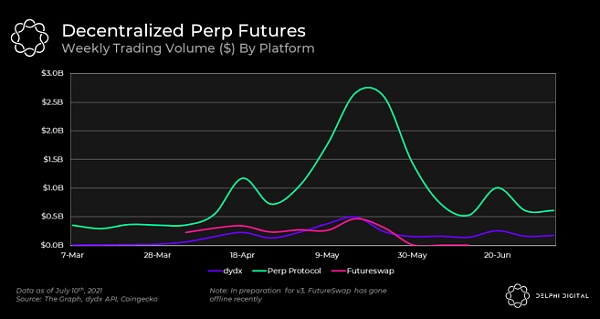

从这一水平来看,Perpetual Protocol 是目前交易量最大的去中心化衍生品交易所,自 6 月初以来,Perpetual Protocol 市场份额达到 83%。

重要的是,交易产生的手续费直接计入协议。根据 Token Terminal 的数据,在过去的 30 天里,Perpetual Protocol 在全协议收益排名中名列第 7,如下图所示。对于一个上线不到一年来的协议来说还不错。

话虽如此,去中心化的永续市场在充分发挥其潜力前还有很长的路要走。为了了解永续市场的成长潜力,我们有必要回顾去中心化现货交易平台在 2020 年所经历的爆炸式增长。

尽管去年整个现货交易市场都呈现增长态势,但去中心化协议的增长速度远远超出中心化协议。具体而言,前 10 大中心化现货交易平台的总交易量增长了 285%,而前 9 大去中心化交易所的交易量增长了 17,989%(是中心化交易所增长率的 63 倍)。这一趋势在 Uniswap 的引领下,进一步实现了去中心化现货市场份额的增长:自 2020 年初的约 0.15% 增长到目前的约 5%(这一指标为估计值,可能存在很大偏差,中心化交易所虚报交易量是广为所知的;为了尽量避免这一问题,我们只使用了 FTX Global Volume Monitor 上排名前 4 位的数据)。

然而,这种生机并没有体现在去中心化的永续市场中。虽然去中心化现货交易平台已成功增长至占整个市场的 5%,但去中心化永续合约平台仅占永续合约交易市场的 0.1%。其中一个原因是,去中心化永续市场的成熟度仍明显低于去中心化现货市场;这一点从许多不同的角度看都很明显,包括竞争对手的数量、上市以来的时间以及所涉及的交易复杂度。从某种意义上说,去中心化永续市场的当前状态与现货市场大约 2020 年 1 月的状态类似,当时有一些增长的早期迹象,但仍然缺乏真正的牵引力(例如,Uniswap v2 于 2020 年 5 月推出,这标志着去中心化现货交易市场的拐点)。因此,如果我们预期去中心化永续合约市场在市场份额方面将赶上现货市场,那么其目前的规模将有大约 50 倍的增长空间。当然这是假设整个永续市场不会保持增长,且去中心化的替代产品不会超过中心化的同类产品增长的前提下。

上述预测的情况,虽然远远达不到完美,但有助于理解去中心化永续市场的起点以及在这一领域内竞争的协议所面临的机遇。

而 DeFi 的创业者们肯定已经注意到了这点,预计在未来几个月内将有几个新平台(或新版本)推出。其中,包括 Perpetual Protocol v2,代号「居里」(Curie)。在下面,我们将探讨 Curie 的工作机制,以及其相较 v1 的升级和改良。

永续协议(Perpetual Protocol) v2: Curie

Perpetual Protocol v2 (Curie)不仅仅是对上一版本的改进,它代表了对协议的颠覆式设计。Curie 和 v1 之间最重要的区别在于其全新的定价机制。

在 v1 中,价格是使用基于 xyk 的模型来确定的,更重要的是,市场深度(k 参数)是由团队在逐个市场的基础上手动设置的。实际上,对于 v1 来说,这意味着系统内不需要流动性提供者(LPs),因此,启动新的竞争性市场非常简单。虽然这是一个聪明的解决方案,且贡献了它的价值,但它也对系统造成了一些限制。具体来说,这种结构会限制永续协议扩容能力:

考虑到在这个系统中没有流动性提供者,Perpetual Protocol 成为了每笔交易的中央对手方。从这个意义上看,保险基金的规模将对该体系的增长能力形成软限制。

为每个市场手动设置参数(k)有两个挑战:1)该协议需要持续监控每个市场的状况,以维持保险基金的健康;2)考虑到设定参数(k)是启动新市场的必要前提,去许可化的市场创建将面临极大挑战。

虽然在处理数量有限的市场时,这些问题可能是可控的,但在 Uniswap 的规模上,可能会成为问题。而这正是 Curie 的目标:为 Perpetual Protocol 的发展创造一个坚实的基础。考虑到 Perpetual Protocol 发展至当下的规模,推翻重来听起来可能有悖常理,但正如前文所探讨的,这个市场尚未开发的潜力仍然巨大。

Curie 在 Uniswap v3 的集中流动性模型的基础上解决了 v1 的主要痛点。与 v1 不同的是,LPs 被整合到这个新的体系结构中,并在系统中扮演着关键的角色。与 Uniswap v3 一样,LPs 将能够在一定范围内为 Curie 上的每个市场提供流动性。反过来,提交订单的交易者将获得做市商提供的流动性。从这个意义上说,对手方从保险基金转向 LPs。此外,LPs 的加入消除了手动设置任何参数的需求,因为现在每个市场的情况都会根据 LPs 与协议的交互而有组织地波动。最后,这也使在 Curie 之上创建无许可的市场更加容易,这是任何永续市场协议实现 Uniswap 规模前的必要步骤。

另一个值得一提的关键点是,Curie 将上线 Arbitrum。从竞争力的角度来看,这一点尤其重要,因为其他竞争对手如 MCDEX 和 Futureswap 也将在这一 L2 平台上推出其新版本。虽然此前永续协议运行在 xDAI 之上,而 MCDEX 和 Futureswap 则运行在以太坊主网之上,但这种 L2 上的碰撞将为这一领域提供公平的竞争环境。从这个意义上说,任何竞争优势都需要来自其他属性,如流动性、资产数量、品牌、区块链经济学和用户体验。虽然竞品分析超出了本文的范围,但我们之前的一份研究报告对这一领域内正在出现的竞争格局提供了更多思考空间。

除了上述变化,Curie 预计今年晚些时候将在其平台上启用交叉保证金和多抵押品交易,这将进一步增强平台的用户体验。

然而,几乎每一个决定都伴随着权衡。这种新定价机制的主要缺点是,开拓新市场需要做市商提供真正的流动性。然而,这一问题可能会通过两种方式得到缓解:1)Uniswap v3 的集中流动性模型比 xyk 模型具有更高的资金效率;2)流动性开采激励措施可用于引导新市场。在接下来的几个月里,这个难题的关键解法将会如何演变,我们拭目以待。

结论

去中心化的永续市场可以说代表了 DeFi 领域最大的潜在机遇。在接下来的几个月里,由于几个不同的协议将逐个上线,预计这一领域的竞争将显著升温。在这种环境下,Curie 代表了永续协议建立一个强大的底层架构的决心,为使其能够扩容并顺利的前进下去。

信息披露:Delphi 与 Perpetual Protocol 团队之间正积极进行着咨询合作,我们的团队成员持有 PERP 代币。Delphi Ventures 还投资了 dydx 和 MCDEX。本声明旨在披露任何潜在利益冲突,请勿理解为对于任何代币的推荐。此内容仅供参考,您不应仅基于此做出任何决策。本文不构成投资建议。

撰文:Jonathan Erlich,Delphi Digital 投资经理

相关推荐

最新热点

印度石油公司第一季度利润可能同比下降超过50%

2020-07-02

前有巨头 后有DEX 二三线交易所的生存困局

2021-03-17

晚间必读5篇 | 深度数字化后 元宇宙会好玩吗

2021-10-11

巨丰早评:黑天鹅事件将加速A股筑底 一步到位式低开后将展开反弹

2021-11-29

1月17日晚间上市公司十大重磅公告

2022-01-18

BP PLC的Spencerdale表示,印度的液体燃料需求达到2040年的1000万BPD

2021-10-21

金色趋势丨ETH再创历史新高 疯狂可能在后面

2021-10-29

什么是预言机?

2020-09-29

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13