期权:到期损益

2021-03-05 18:46:16

作者:金色财经

一般人接触期权是从到期交割的损益图去开始感受的,也就是俗称的payoff曲线。

期权4个方向,买CALL卖CALL买PUT卖PUT,不同日期不同行权价,可以组合出千奇百怪的payoff图,今天抛砖引玉,只讲最简单的看涨期权CALL:

买入一个CALL,大概payoff图就这样:

到期标的价格低于执行价归零,没涨过“执行价+权利金”小亏,大涨大赚。

怎么去理解这个图呢,我们有两个观察角度:

第一次玩期权的人,肯定是从期货思维过来的:

如果到期标的价格大于执行价,也就是所谓的期权进入实值,这个期权看起来就变成了一个期货(线性,但是在横坐标平移了权利金的距离)。

从这个角度来看,我们可以不准确地认为付出期权的权利金就可以在一定条件下复制一个期货的头寸,这就是所谓的期权的杠杆。比如某个BTC CALL的权利金价格是0.1BTC,那么杠杆就是10倍。

和期货的payoff对比如下:

单看payoff,本质上期权和期货是用灰色区域和绿色区域做了一个交换,至于这波交换亏不亏,不太好说。

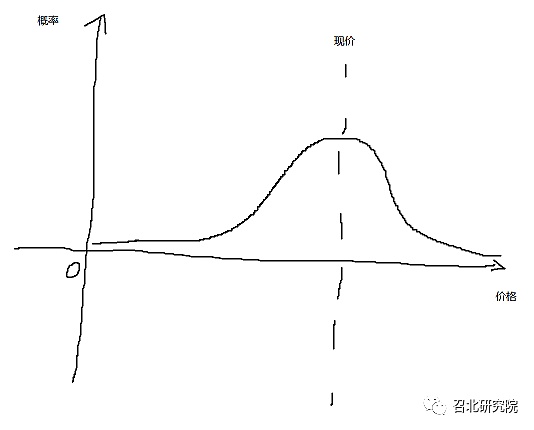

看起来这个payoff图,损失有限,收益无限,真是个好东西啊,但是实际情况是天下没有白吃的午餐,这个payoff要结合概率信息来看。

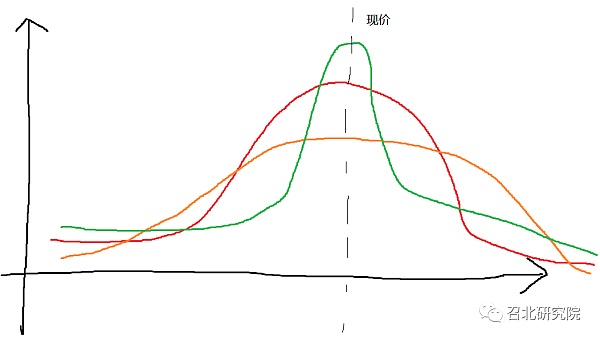

假设价格是个随机运动,服从正态分布,那么以后的某个到期日,标的价格方面的概率大概是这样分布:

当然,概率到底是个啥样,是个真正的玄学,可能更尖峰肥尾,也可能是歪的,但是一般来说,现价附近的概率是最高的,中间肯定鼓个大包:

回头把payoff图结合概率信息一起看,事情就不一样了。

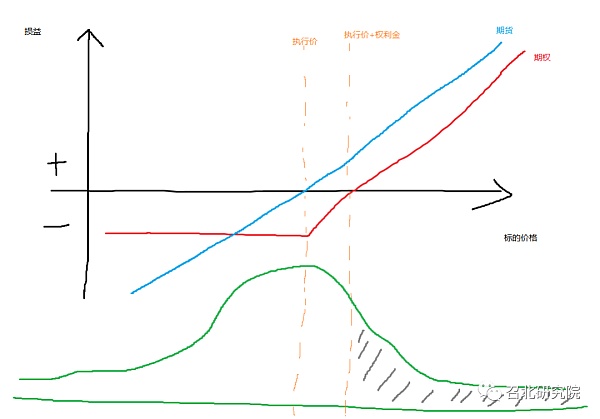

先对比平值(ATM) CALL和对应的期货:

期货的盈利概率是55开,但是ATM CALL的买方盈利概率偏小。

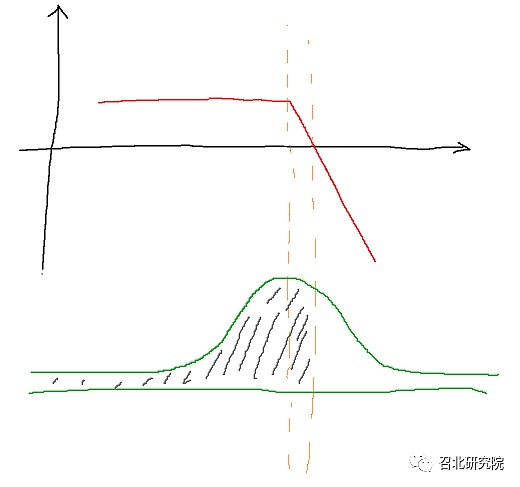

买方的亏损就是卖方的盈利,图像上下翻转一下,给出ATM CALL卖方的图:ATM CALL的卖方盈利概率偏大。

期权买卖双方并不是对等关系,买方小概率赚大钱,卖方大概率赚小钱。

期权买方付出权利金,你别看权利金不贵,那是把概率分布上最肥的一块肉送给卖方了。

再来看一个虚值期权的例子:

买方的盈利概率为灰色区域,卖方的盈利概率为绿色区域。

盈利概率比较小,但是虚值期权买方隐含的杠杆倍数非常高。

虚值期权买方擅长以小博大,高杠杆率带来高盈利,伴随的是(市场认为的)极低的发生概率,如果市场给出来的概率是1%,你觉得是2%,恭喜你,梭哈,血赚。

具体的期权买方卖方的关系,概率分布的问题是个大坑,留到后面来讲,这一篇表达个意思就行。

相关推荐

最新热点

进口受限加供应短缺 锑系产品迎三连涨

2021-07-29

糖年:良好的季风,更多的纯粹栽培

2021-08-09

成为十大公司并不容易。几十年来,至少是inindia

2021-08-20

热点淘金:创业板指缩量大涨2.6% 顺周期板块再度走强

2021-02-08

单结钙钛矿型太阳能电池创最高效率25.8% 产业化进程快速推进

2021-10-28

葡萄出口到欧洲设置去年的身份

2021-11-06

Sensex最终获得95分,漂亮略高于11,600; keyReasons.

2022-03-31

Sensex 9天记录破坏RBI的25个BPS仓库速度在1,255磅 - Pointgain之后搬迁

2022-01-21

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

爱尚重庆·不夜生活全城开启

2022-08-08

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29