电力行业:顺周期当道 兼具防御属性估值修复行情或将延续

2020-12-01 16:13:39

作者:巨丰财经

顺周期是近期A股的高频词,特别是今年下半年。一些平时机构主力不太关注的冷门板块,如钢铁、煤炭有色等,也呈现较好的市场表现。这些夕阳、强周期板块走强,一大原因是科技、医药、食品饮料等热门板块估值水平处于历史高位,这类热点板块部分个股的价格大幅领先业绩,已然市场给的期望值过大。而相反对比之下,顺周期个股估值水平依旧较低,存在补涨需求。

顺周期板块覆盖面广,诸如煤炭、基础化工、建筑、电力等均在其中,而诸如电力这样的顺周期板块,还兼具防御属性,个股经营业绩一般不会像钢铁等行业的个股出现大幅波动,企业成长性较强。

电力行业兼具公共事业防御属性

复盘股票中各大板块走势,顺周期板块的整体走势与上证指数有极高的关联性,沪指两大高点锁定在2007年10月的6124.04点和2015年6月的5178.19点,之后沪指展开中长周期的调整。而这类板块指数顺应着大盘,板块指数高点也与大盘的对应。典型代表有钢铁、煤炭、有色、建筑、电力、运输服务、船舶等。

相较于煤炭、钢铁等顺周期板块,电力行业除了具备顺周期特性外,还叠加公用事业的防御属性。在生活当中,去库存、去产能一词有重大利空色彩,基本某一行业贴上了这个标签,一定程度意味着行业的发展设定了无形天花板,企业生产产品数量不大可能会超过同期,若产品价格继续下行之势,经营业绩更是雪上加霜,企业将不得考虑提高净利润率或做多元化发展。而电力行业,无论是水力发电,还是火力发电等,从新闻和行业数据统计中,是听不到“去库存、去产能”一词,这也保证电力行业相比其他顺周期行业有较高的安全垫。

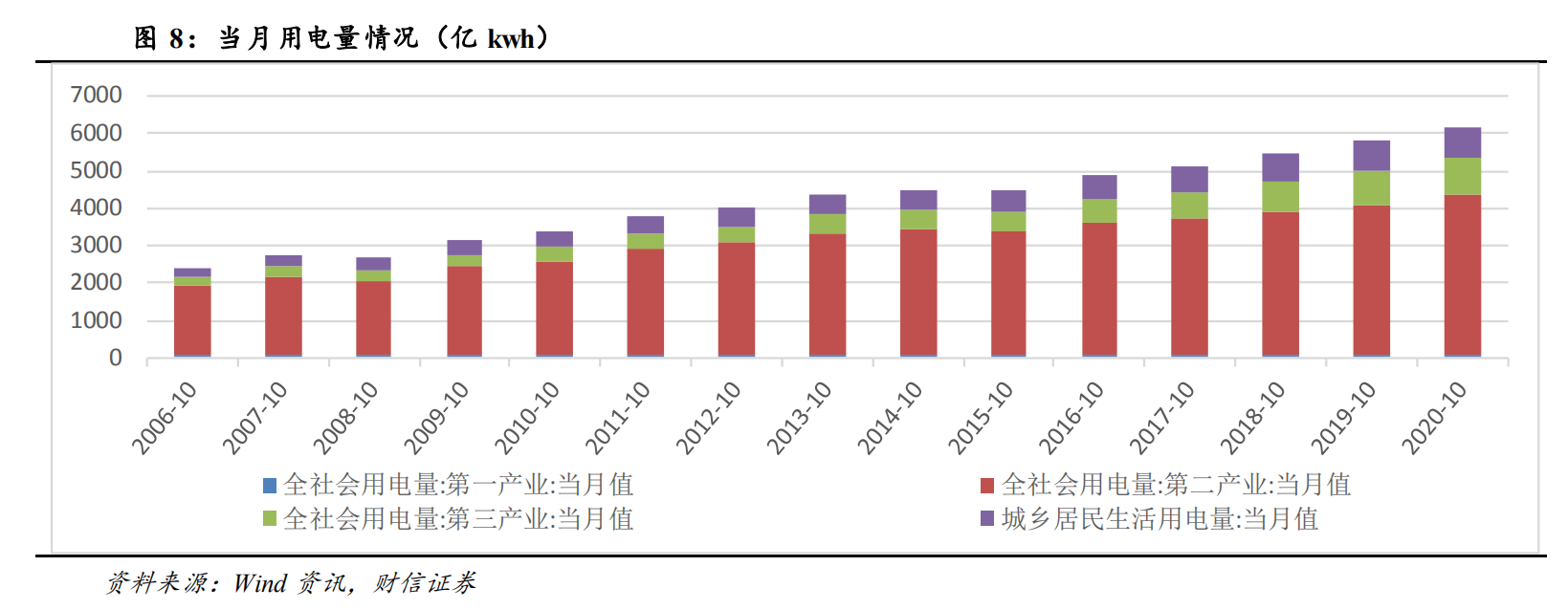

电力行业自带公用事业的防御属性,从今年疫情之后用电需求等数据分析看,电力行业发展将稳步向前。从需求方面来看,用电需求从3月起呈现回暖迹象,工业用电需求增加成为主要力量。今年10月,全社会用电量为6172亿kwh,同比增加6.59%。分产业来看,第一、二、三产业用电量分别为73亿、4315亿和984亿kwh,分别增长了10.76%、7.66%和3.89%。另外,从2006年以来每个10月的用电量数据来看,基本呈现逐年增长的态势,从2006年以来2300亿kwh左右的用电量来分析,年复合增长率在7%左右。

电力行业估值合理低过2010年至2013年等多数年份

每年稳定的用定量增长,带动电力行业的正向经营发展。再来看电力行业整体估值,当前电力板块的市盈率在19.37附近,复盘2010年以来的市盈率水平,这个数值处于中枢位置,大幅低于1015年的人造牛市时期,以及2010年至2013年的熊市期间。

再从板块指数和市盈率的对比关系看,2010年至2013年期间,即便当时个股已下跌为主,但电力行业25至30倍的估值水平还是偏高的。当前电力指数水平略高于2012年至2013年期间,但整体估值泡沫比当时小很多。另外,从近10年来估值与指数价格来看,目前电力行业与2016年和2017年相似,而电力行业这三年多估值与价格横盘调整,也有望迎来一轮估值与股价同步上涨的行情。

细分领域看水力发电长江电力等龙头股值得关注

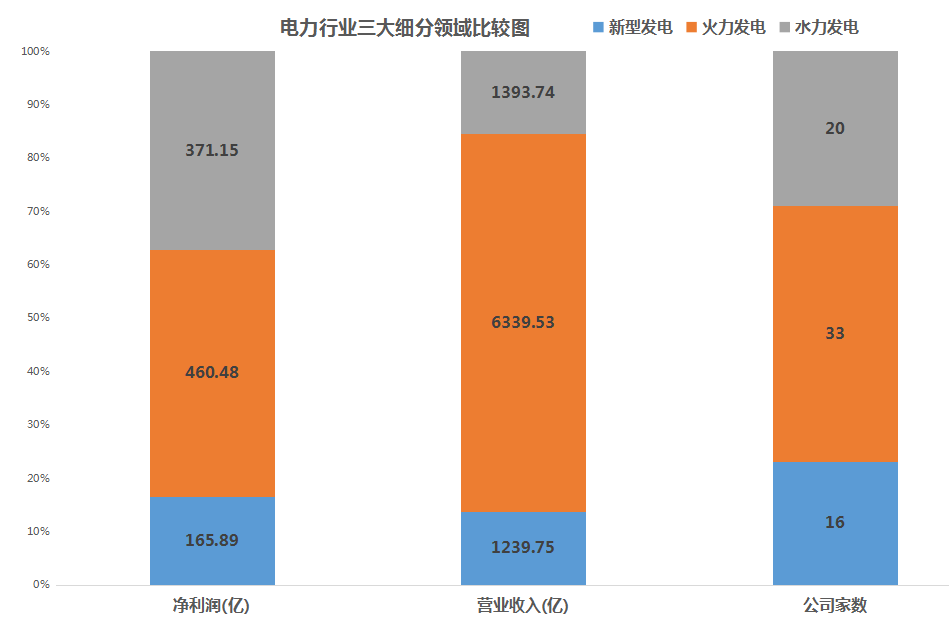

电力行业可分为火力发电、水力发电、风力发电等细分领域。其中,风力发电、核能发电等是新型发电。从今年三季度的行业数据看,火力发电、水力发电和新型发电分别实现营业收入6339.53亿、1393.74亿和1239.75亿元,实现净利润460.48亿、371.15亿和165.89亿元。对比之下,火力发电虽然营业收入大幅高过水力发电,但对比之下净利润只是比其高了24%,说明水力发电行业的净利润率更高,是三种发电形式中排名第一的。这也说明,水力发电盈利能力较强,毛利率高,是目前电力行业赛道的优质赛道。

目前,水力发电还要整个电力行业的龙头都是长江电力,其经营范围包括电力生产、经营和投资,电力生产技术咨询和水电工程检修维护。公司于2004年上市,上市首年的净利润只是30.39亿元,公司上市以来年度净利润呈现稳步增长态势,基本是一年高过一年,如今2020年前九月实现净利润202.53亿元,同比增长13.56%,可推断是今年公司净利润有望超过2019年全年,或不排除超过2018年峰值的226.11亿元。截至今年三季度,长江电力的净利润上涨了6.67倍,后复权形式粗略估算股价,上市以来涨了7.74倍。这无不说明,长期来看企业价值增长才是股价上涨的最主要因素之一。

长江证券分析认为,回顾长江电力的发展历程或成长轨迹,离不开“两条主线”。一是水电主业扩张、装机容量的提升,二是产业链的延伸、对外投资的布局。公司控股水电装机规模的提升,主要依赖于三峡集团的资产注入,公司自成立以来陆续收购了三峡集团完成建设的三峡水电站、向家坝水电站和溪洛渡水电站,装机容量持续提升。在发展水电主业的基础上,公司近年来加强投资布局,收购及持续增持了国投电力、川投能源和金中公司,投资上游流域开发主体股权,有利于通过股权纽带,争取长期的流域资源整合与跨流域联合调度。除了流域股权的投资以外,公司近年来还加强了对于配售电领域的投资,控股三峡水利并完成了重庆地区地方电网资源的整合,同时收购秘鲁配售电资产,一内一外,未来有望成为公司利润的新增长点。

编辑:睿城

风险提示:1、长江证券净利润基数逐渐增大,净利润增速放缓;2、A股系统性风险带来的股价调整。

来源:

《财信证券-电力行业月度报告:电力消费持续复苏,发电增速加快》,2020-11-25;

《长江证券-优质龙头深度复盘系列:价值长电,历久弥珍》,2020-11-25。

订阅专栏

相关推荐

最新热点

Sensex Dived 300点的3个原因

2021-08-25

Sensex,连续第二天的漂亮收益; RIL,HDFC银行,ICICI银行顶级索引官僚主义者

2022-04-28

报告称,灵活的工作场所需求到2025年将增长5倍

2020-01-17

这座18岁的酒店聚集体,占地115岁的泰姬陵酒店

2021-10-23

印度的第一个100亿美元的外国债券债务销售在内部没有混乱的困境

2022-03-19

FPI在11月在印度资本市场投资26亿美元

2021-09-14

俄罗斯股市上涨。俄罗斯MOEX上涨0.74%

2020-04-14

美元前进与欧元为乐观的美国数据库

2022-03-03

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13