23家银行业绩稳中向好,板块PB估值仅0.64倍,来看5大券商的个股推荐

2022-04-06 16:13:13

作者:巨丰财经

新年以来市场整体大幅调整,触底回升之后处在反弹阶段。多家银行业绩优异、资产质量达到近年来最优水平,看好年报业绩对行情的催化作用。结合国常会和央行例会释放出的顶住经济下行压力、推动稳中求进的鲜明信号,接下来央行通过相应货币政策进一步刺激信贷需求的概率加大,房地产政策放松趋势仍会持续,看好后续货币政策、财政政策、产业政策的协同发力,银行业绩层面看好信贷以量补价;资产质量方面,宽信用将带来资产质量优化、扭转市场对于银行资产质量的担忧,银行业修复可期。

银行指数自出现阶段性底部以来,目前已经8连阳,或将持续发力走高。而目前银行股的发力正是在向市场表明,政策底已经出现,市场底部即将来临。

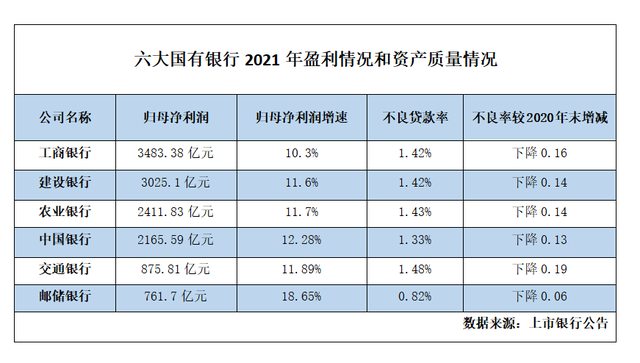

2021年,银行业整体保持了稳健的盈利能力。银保监会数据显示,2021年全年商业银行累计实现净利润2.2万亿元,同比增长12.6%。梳理发现,6家国有大行整体经营表现超出预期,净利润增速均达到10%以上。

目前银行业估值仅为5.5倍PE,处于历史底部;每股净资产达9.98,板块已经极具性价比,亟待估值修复。

好股票汇总了5大券商观点,为您提供全面的投资参考

申港证券:多家银行资产质量好转,信贷投放增加,贷款收入将同比继续同比增多

资产质量持续好转。从不良贷款率和拨备覆盖率角度来看,除中国银行外,其余5家上市国有行不良贷款率均环比下行。除中国银行和邮储银行外,其余4家上市银行拨备覆盖率均环比回升,表明资产质量出现好转,拨备更加夯实。从不良贷款的先行指标关注贷款率来看,仅工商银行关注贷款率出现小幅上升,说明其资产质量仍存在一定潜在风险。

拨备具备释放利润的空间。从拨备计提角度来看,6家银行拨备计提均驱动业绩正增长。近期政策持续释放出维稳的基调,加之房地产政策边际微调,后续银行业经营环境或持续向好,资产质量潜在风险下降,拨备具备释放利润的空间。

投资策略及个股推荐:

从已披露的上市国有银行年报来看,银行资产质量持续好转,后续随着政策执行逐渐落地,房地产政策宽松预期逐渐升温,经济稳增长预期得到强化,银行资产质量预期将持续提升。基建投资是本次稳增长的核心推动因素,受益于此,预计国有银行信贷投放将继续同比多增,建议关注基本面优秀的国有银行,比如邮储银行和建设银行。

国盛证券:政策组合拳下从宽货币往宽信用传导,叠加年报超预期,对银行业正面催化

2022年板块核心逻辑在于,政策组合拳下从宽货币往宽信用传导,带来的经济预期修复,进而估值提升。而社融数据显示当前银行融资供给虽较为积极,但结构上需求仍弱。3月票据利率继续低位运行(虽然3月末利率有短暂回升,但或为月末季节性因素,国股行3个月期票据转贴现利率相比2月仍下降了13bps至1.99%,为近3年最低)。因此,实体需求是否回暖仍在观察期,叠加疫情影响,预计3-4月社融信贷结构情况仍相对较弱。但对银行行业而言:

1)未来稳增长发力的实际情况、地产相关政策的放松预期等因素都对板块情绪形成正向催化。

如:地产政策对银行板块的影响体现在:

(I)房企债务风险上升,相关政策托底的力度将直接影响银行的资产质量;

(II)年初以来房市成交持续低迷,2-3月30大中城市商品房成交面积基本每周同比增速都在-30%~-50%之间。

不少地区需求端政策正逐步放宽,未来房市成交能否有起色,将影响银行信贷需求。

2)此外,美联储开启加息,全球利率环境或有上行压力,市场或受到震荡。但由于利率上行预期利好银行的息差和业绩,且银行板块估值较低(仅0.61x),从历史上看类似环境下,银行往往能获得相对收益。

3)4月起银行即将进入一季报密集发布期,银行的经营、业绩表现分化都比较大,优质银行的优异业绩表现有望催化行情。

投资建议及个股推荐:

宁波银行:管理层落地+业绩稳定高增长,地产占比低、风险低,当前22PB水平仅1.68x左右,性价比高。

受益于基建稳增长,业绩增速有望排在行业前列,且可转债转股意愿较强的优质中小行:成都、杭州、南京银行等。

低估值、业绩边际改善的银行:邮储、常熟银行等。D、受益于地产政策放松预期,以及稳增长、稳就业、政策见效后,优质零售银行有望迎来估值修复机会:招商、平安银行等。

东方证券:资产扩张速度有所提升,业绩表现稳健,关注估值修复行情

营收增速提升,业绩表现稳健。截至4月1日,共有23家上市银行发布2021年年报,从盈利表现来看,上市银行21年4季度利润增速继续保持在较高水平,21年全年共实现归母净利润同比增长13.2%

1)信贷驱动,资产扩张速度有所提升。

21Q4上市银行规模增速较21Q3明显提升,生息资产余额实现同比增长8.0%(vs7.2%,21Q3),其中贷款实现同比增长11.5%(vs10.8%,21Q3),与4季度金融数据增速修复的趋势相符,反映稳信贷政策的发力效果。负债方面,21Q4存款的压力边际趋缓,23家上市银行存款增速较21Q3提升1个百分点,我们预计一定程度上和信贷业务回暖带来的存款派生增加有关。

2)不良保持稳定,关注未来资产质量的走势变化。

23家上市银行21年末不良率环比21Q4季度下降5BP至1.34%,我们观察到部分股份行和区域性银行的不良生成压力边际抬升,相关前瞻性指标有所上升。通过对20年疫情初现时银行的资产质量表现进行回溯,我们发现疫情之下,行业的信用风险有所暴露,截至20H1,上市银行整体不良率较19年末提升5BP至1.47%,其中零售消费类贷款和以批零、住宿餐饮、旅游为代表的对公贷款不良率抬升最为明显。展望后续,短期疫情的冲击可能会给行业的资产质量带来负面扰动,但站在当前的时间点,我们认为银行的资产质量表现仍有足够支撑,预计2022年银行的资产质量表现有望保持平稳。

投资建议及个股推荐:

结合已发布的23家上市银行年报来看,行业的经营表现继续保持稳中向好的态势。目前板块静态PB估值水平仅0.64x,处在历史低位,充分反映了市场对疫情的扰动和经济的下行压力下行业的负面预期。考虑到稳增长的目标明确,更多扶持政策有望持续发力,助力经济预期的改善,为银行基本面经营提供有效支撑,建议关注市场过度悲观预期“纠偏”带来的估值修复机会。

个股方面,建议关注:

1)以招商银行(600036)、宁波银行(002142)为代表的历史盈利能力优异、资产质量领先的价值标的;

2)以交通银行(601328)、兴业银行(601166)、邮储银行(601658)为代表的低估值标的;

3)以沪农商行(601825)、成都银行(601838)、南京银行(601009)为代表的区域经济优势较强的城农商行。

国泰君安:优质区域中小银行成长性凸显,未来将继续领跑

一、2021年上市银行年报整体超出预期

1)营收增速持续提升;

2)净息差环比上行,同比降幅收窄;

3)不良率和拨备覆盖率边际显著改善;

4)房地产和信用卡等重点风险领域表现好于预期。

二、优质区域中小银行继续领跑

从2020-2021两年的维度看,城商行板块有着最高的营收和净利润增速、最高的信贷增速、最佳的资产质量表现,农商行的信贷投放和资产质量表现也较为突出。

三、展望2022年,预计行业营收增速、净利润增速回落,但优质标的仍有望保持两位数增长

受信贷需求较弱、货币政策宽松、基数等影响,预计板块2022年营收和净利润增速均较2021年有所下滑。但优质区域中小行业绩表现将独立于行业,部分优质标的营收、净利润增速仍有望保持两位数以上的增长水平。

投资建议与个股推荐:

看好2022年银行板块投资价值,首推“苏浙成”地区(江苏、浙江、成都)的优质小银行。

城商行排序:宁波银行、成都银行、江苏银行、南京银行、杭州银行、苏州银行

平安证券:规模扩张和中收的贡献度稳中有升,资产质量保持平稳

我们对上市银行的21年年报净利润增速进行归因分析,从净利润增速驱动各要素分解来看:

1)最主要的正贡献因素:拨备计提。2021年全年上市银行拨备计提贡献净利润增长8.8个百分点,资产质量平稳运行下拨备计提力度保持常态化仍然是推动上市银行盈利增速大幅提升的最主要因素。

2)息差仍是最主要的负面因素。2021年全年上市银行息差对盈利负贡献4.8个百分点,主要是受到21年以来资产端定价下行的影响。

3)规模扩张和中收的贡献度稳中有升。2021年全年规模对盈利正贡献5.6个百分点(vs前三季度+4.8%)。中收对盈利正贡献2.4个百分点(vs前三季度+2.0%)。

4)值得注意的是,其他非息在投资收益的带动下,贡献度大幅提升,2021年全年对盈利正贡献4.8个百分点。

资产质量保持平稳,潜在风险仍需警惕。

行业整体资产质量的表现保持平稳,2021年末主要上市银行的不良率环比继续下降5BP至1.34%,已低于疫情前水平,拨备覆盖水平环比Q3上升8%至239%,拨贷比下降1BP至3.19%。前瞻性指标方面,我们观察到部分上市银行的关注率、逾期率都有所抬升,一方面受到信用卡逾期认定时点调整的影响,另一方面主要和宏观经济下行压力加大的背景下个别企业的资金链紧张逾期欠息有关。展望后续,考虑到城投地产从严监管、延期还本付息政策到期等因素可能对行业的资产质量带来一定的扰动,未来行业资产质量的变化趋势值得观察,但我们认为在监管的底线思维下,大规模信用风险释放的概率较小,叠加行业整体不良包袱在过去3-4年中化解相对充分,预计银行的不良生成压力可控,资产质量表现有望保持稳健。

投资建议与个股推荐:

政策纠偏预期改善,继续看好估值修复。从目前披露的上市银行年报来看,21年4季度经济下行压力下绝大多数上市银行基本面保持稳健,营收增速稳中有升,资产质量总体平稳,资负两端平稳扩张,利润增速维持高增。

展望2022年2季度,随着稳增长政策的发力以及地产政策的纠偏,行业仍将处于负面预期改善通道中,目前板块静态估值水平仅0.64x,仍处于历史绝对低位,安全边际充分,我们仍然看好银行板块的估值修复机会。

个股推荐:

1)以成都银行为代表的基本面边际改善明显、成长性优于同业的优质区域性银行;

2)以招商银行、宁波银行、邮储银行为代表的兼顾资产质量表现与财富管理能力的银行。

相关推荐

最新热点

从默默无闻到声名鹊起 GameFi的进击之路

2021-08-20

在马哈拉施特拉邦的手杖粉碎从10月15日开始

2022-05-03

应尽早采取以下措施恢复LoU:面值小组到RBI

2020-01-04

指标显示我们正处于牛市周期的开始

2021-07-02

强大的基本面支持亚洲市场,欧元; G7,美国 - 朝鲜会议infocus

2021-11-30

Kisan Mouldings Standalone 2018年9月的净销售额为136.81千万卢比,同比增长27.06%

2020-05-26

印度3月份伊朗石油进口量突破50万桶/日

2020-03-04

美元上涨,逆转,股票平静

2021-08-01

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29