蓬勃发展的风险投资市场对加密货币的意义

2022-01-27 18:46:16

作者:金色财经

过去三十年间,互联网技术的快速发展与现在的加密行业有诸多相似之处,通过对传统互联网市场早期风险投资的研究,将当前的加密行业与互联网时代进行比较,可以加深我们对加密市场的理解。本文中,我们将会尝试解释风险投资公司对加密资产的各种意义。

“XX 设立了一支新基金,价值XX亿美元,以寻求继续投资于加密货币和 Web3 世界”。

如果您在过去两年中经常关注财经新闻,那么您很可能会每周都看到像这样的头条报道。从表面上看,这种类型的投资和资本配置显然是一个新兴行业的价值信号,然而,每当一家投资公司筹集资金并将其部署到加密领域时,我们也可以发现传统风投和加密风投也存在着诸多不同。

萌芽阶段

为了充分的探讨以上话题,我们必须首先回顾一下现代风险投资的萌芽阶段,以及新兴技术,特别是互联网的发展格局。

“Dot Com”时代以互联网泡沫的狂热而闻名,尤其是在二级市场早期科技公司的股票价格狂飙让人印象深刻。但很少有人将这种热潮归功于这些新技术的最早支持者——风险投资家。

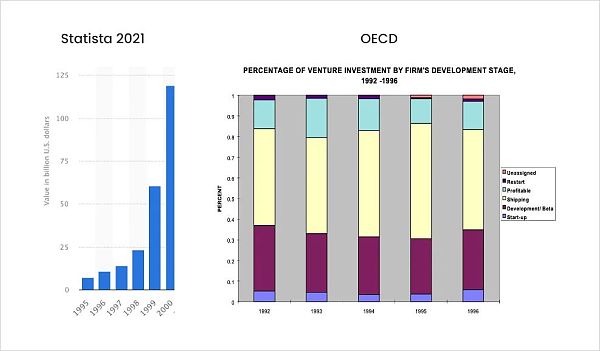

在90 年代中期,风险投资是一种规模较小且相对较新的投资形式,当时的资本总额仅为 76 亿美元。

即便如此,由于近 70% 的风险投资流向了新技术/互联网公司,而且通常是在经过了市场检验的成长阶段,这一微小的资本池最终掌握了技术革命的命脉。

这种趋势随后几年逐渐流行,随着风投机构的投资从 1995 年到 1999 年间增长了 10 倍,风险投资领域的活动越来越多。

接下来发生的事情也就不奇怪了,从 1995 年开始接下来的 5 年,新技术上市科技公司的股票价格出现了大幅上涨,当时最大的 4 家公司都获得了 10 倍以上的回报,其中大部分与最大的几家风险投资公司出现了明显相关性。

资料来源:Tradingview

私人资本涌入带动了技术进步,最显著的股价增长发生在资本最密集的行业,这绝非巧合,正是这些资本的力量将市场上的股票推至高位。

这次不一样

为了将互联网风险投资与加密风险投资联系起来分析,我们必须找到两个市场之间的相似之处。当然,更重要的是找出不同之处,才可以让我们了解风投对加密资产价格的直接影响。

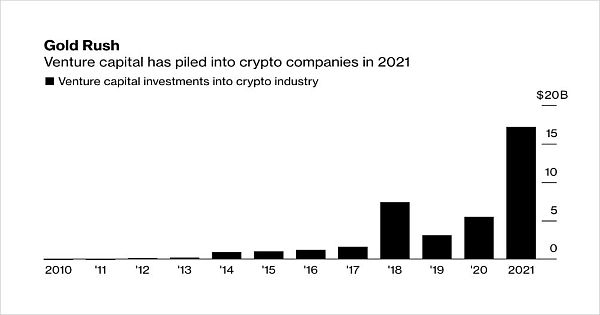

资料来源:彭博

1)相似之处:

新兴市场:最明显的相似之处在于两个行业都是极其早期的技术领域,通过极客们的推动才有了商业化。

在许多方面,加密行业就是 20 年前建立的核心网络技术的延伸,正所谓wen1.0到web3.0。

以类似的方式分析,这些行业都有一个非常普遍的早期极客群体,因为两者都有引领早期扩张的强烈信仰者。当然,其长期价值也都受到了很多怀疑。

推测:如前所述,互联网的早期也受到了风险投资家的大量关注。这两个行业在这个层面有诸多相似之处,因为加密行业最近已成为风险投资的热点。

相对于它们的估值,两个行业在各自萌芽时期一直都是高风险、高回报的两个行业。

2)差异之处:

监管困难:加密资产和各个项目的融资机制使得投资情况与之前的互联网大不相同,因为投资者不仅瞄准股权交易,而且在大多数加密项目中,显然是以代币为主。

除此之外,在投资资产类别方面二者存在巨大差异,因为加密货币只有风险资本家才能投资,而传统投资者如资产管理公司、共同基金和普通公众基金则相反。

由于加密投资缺乏明确性,现在可以积极参与代币和股权交易的投资者基础较小。

流动性范围:创始人、项目和投资者获得流动性的途径也改变了融资周期,也改变了投资者对加密项目下注的基本预期。资本流动更加自由,正是这种资本流动刺激了生态系统中新企业的发展。

新的估值范式:新货币体系的引入也改变了筹资机制,因为项目、创始人和投资者以代币支付,而不是传统企业的现金和股权。除此之外,协议/项目性能通常受代币价格影响,而不是其他增长指标,因为市场狂热的追求代币价格远胜于股价。

狂热的奉献精神:普通的创始人和投资者往往都是加密的忠实粉丝,会将自己的加密货币融资或者估值作为自己项目的衡量尺度。已经筹集了数百万美元并在短时间内成为独角兽的协议,最终会让员工Hodl其加密货币并不断对生态系统内的项目和协议进行再投资。

杠杆

有意思的是,这些差异实际上会导致风险投资公司寻求购买加密公司股权时出现奇怪的差错。

在查看任何大型风险投资支持的加密货币公司之前的增长率时,您可以发现过去的预测实际上直接反映了加密货币资产价格的升值。考虑这个例子:

传统的风险投资公司/投资者“A+ Partners”正在寻找机会对加密货币的投资。不幸的是,A+ 合伙人不能购买比特币或以太坊,因为他们的授权不允许他们这样做,但他们可以购买专注于加密货币的组织的股权。

他们想要对加密货币交易所进行投资,因此他们必须关注组织的收入以及未来的增长情况。对于交易所来说,整个收入基础几乎完全来自交易活动。高估值几乎完全来自高交易量,而高交易量又直接和资产价格上涨挂钩。

将这种思路应用于前瞻性投资,我们能够理解顶级风险投资集团对未来加密资产价格的想象,即使他们不打算直接押注加密货币。

那些不打算投资代币的传统公司有顾虑,我们当然能够理解他们背后的投资逻辑,即比特币和以太坊价格在不久的将来可能存在风险。

在当今的加密风险投资世界中,我们可以继续评估通过风险投资筹集的资金,并不断观察他们对加密资产价格的预期。

总结

回顾我们过去 25 年的投资和目前炙手可热的风险投资市场,我们能够推断出加密货币未来一定会非常有趣。

当我们考虑未来的风险资本筹集和新基金部署时,我们必须转而考虑这些私人投资者对加密资产的态度。

在我个人看来,我们行业前景非常乐观。

相关推荐

最新热点

是银行FPO认购95%,贷款人提高了14,267卢比

2022-04-27

拟议的IPO是LIC获取印度的保险业:惠誉

2022-04-15

分享市场前景:GDP数据,F&O到期,引导SenseX,前进漂亮;为此接受顶级股票选择

2022-02-04

DMART所有者超过RS 1 LAKH CRORE MARK INM-CAP

2021-12-12

退休后享有财务独立生活的6个技巧

2020-05-09

镍期货因现货需求上升0.69%

2020-06-02

私人燃料零售商Essar Oil,Reliance Industries双汽油,柴油市场份额在过去3年内

2021-10-15

世界上第一家钻石期货交易所开始交易inindia

2021-08-21

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13