Curve会成为DEX世界的顶流吗?

2021-03-30 12:47:10

作者:金色财经

Curve会成为DEX世界的顶流吗?

Curve Finance 是首家将扩大资产流动性作为卖点的AMM(自动做市商),它将自己定位为资本利用率最高的AMM,是稳定币交易的利基市场。Curve也因其独特的用户特征在交易平台中脱颖而出。

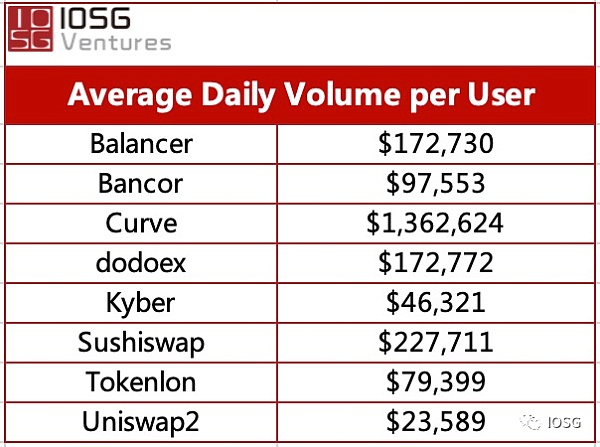

Curve每个用户日均交易量达到130万美元(过去30天),比这个领域的其他交易所高出许多(例如Uniswap也才23,000美元)。

这是为什么呢?

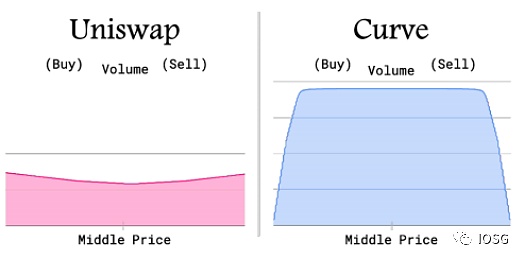

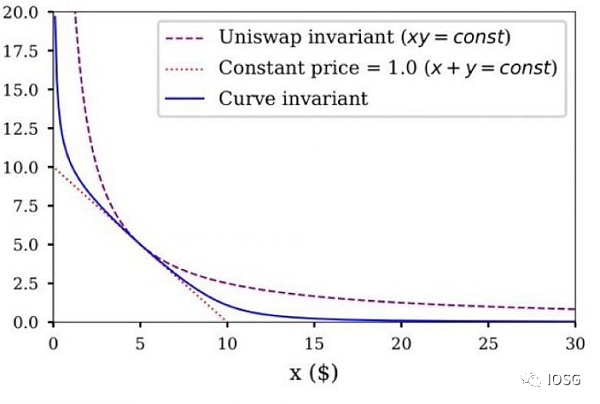

根本原因是我们之前提到的资本利用效率。由于其创新设计,Curve内代币价格变动比XYK 模型的DEX(如Uniswap或Sushiswap)要难的多。

比如,x与y平衡要产生极大的变动(受到实质性破坏)时才会因低滑点影响到价格。

尽管Curve只聚焦于稳定币交易,但在同一个池子里的token仍可能出现相对价格波动,比如tBTC和renBTC并不一定是1:1。一旦价格差异变动足够大,套利者就会执行大型交易,进而对Curve的价格产生影响。Curve的独特性并不是靠套利活动驱动,而Sushiswap和Uniswap大约80%的交易量都是套利活动驱动的。Curve的特点就是价格变动难度大,因此获得套利机会就需要大量的资金,这很有可能涉及到闪电贷活动。

随着Layer 2的应用越来越多,后续的流动性碎片化以及Layer 2和Layer 1之间的代币转移需求,可能会成为Curve下一步发展的方向。在此过程中,Curve作为去中心化交易所,可以吸引更多样化的代币发行方式,并实现交易量翻倍增长。

另一方面,稳定币交易的利基市场也是其他许多协议瞄准的目标,例如Saddle、Smoothy以及近期有所动作的Uniswap。Uniswap近期发布了最新版本,吹响了Uniswap将参与这一领域竞争的号角,允许流动性提供者(LP)将流动性集中在较小的价格范围,以达到和Curve类似的效果。

有了这么多竞争对手压力,不知道Curve后续会作何反应。尽管Curve比起其他竞争对手有先发优势,但是在稳定币交易领域保持领先地位,还是需要对LP和UX进行更多的创新和优化。另外,Curve也在进行积极扩展,从美元稳定币交易对逐渐扩展到比如synth,以此减少滑点,提高交易效率。比如Curve与Synthetix的集合,正是Curve的创新之一,而这种创新无疑增加了Curve成为DEX顶流的机会,比如:

Curve 和 Syntetix融合

跨资产互换,一种以Curve和Synthetix为桥梁的新型资产互换方式。

在不同的Curve资产之间进行交易,即在不同的Curve池中进行交易,只要和Synthetix的合成资产(如sUSD、sEUR、sBTC和sETH)共享一个池子即可。

开辟目前难以交易的资产业务,例如欧元交易。

然而,这种选择对于鲸鱼用户来说相当有限,因为交易可能会因为通过sUSD跳转资产而付出相当大的成本。这种方式交易的主要优势是滑点几乎为零。

除了交易成本外,缺点还来自于冗长的结算时间(长达6分钟),在这段时间内价格会有波动。

例如,将DAI换成renBTC。先将DAI换成sUSD,再把sUSD换成sBTC,之后再用sBTC换成renBTC。

此外,Curve拥有非常强大的社区基础,社区治理参与度也相对较高。30%的CRV持有人决定将其代币锁仓超过3年以上。在某种程度上,这已经超过了很多竞争者。截止撰文时,CRV总锁仓已经达到127,150,492.43,占其流通量已高达48.95%,平均锁仓时间3.67年。

注:veCRV表示投票托管CRV(voting escrow),在锁仓之后即可获得投票权,锁仓时间越长,投票权利越大。

一直以来,Curve社区都保持着开放合作的精神,也因此得到了不同项目及社区认可。比如Equilibrium即将在Substrate构建Curve版本,Ellipsis在BSC(币安智能链)上构建,veCRV持有者会得到25%的Ellipsis作为激励。Curve代码受版权保护,其他协议必须获得允许才可使用,而Curve在这方面也从不吝啬,总能为有需要的项目或者社区提供“绿灯”。

目前有许多AMM进入了Curve的利基市场,即使Curve之后决定进军非稳定币交易领域,也不必感到意外。可以确定的是,AMM领域的创新才刚刚开始。而我们认为,Curve是最有潜力保持领先地位,站在这一生态顶端的平台。

相关推荐

最新热点

值得注意的星期三期权活动:RGLD,BMY,UBER

2020-03-27

雷蒙德(Raymond)股价因业务分拆而锁定在20%的高位

2020-07-11

在2019财年,这可能是Narendra Modigovernment的担忧

2021-10-21

西班牙中央银行行长表示加密货币带来的风险大于收益

2020-05-09

持续股票市场集会将印度带到精英2美元的Trillionclub

2021-09-07

在最终确定的GStration后,汽车公司的库存

2021-07-19

EPFO可能会使订阅者选择增加股票投资

2022-02-20

Warren Buffett渴望更多Apple股票,赞同其布库斯

2021-11-10

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01