全方位对比 Lido 与 Rocket Pool:如何做出选择?

2022-04-08 18:46:13

作者:金色财经

经过多年的开发和等待,以太坊从工作量证明 (PoW) 到权益证明 (PoS) 的过渡已接近完成,预计最终将在 2022 年第二季度末或第三季度到来。

合并将带来许多广泛的影响。

首先,它承诺以数量级降低以太坊的能源消耗,因为以太坊网络将不再需要密集的、能源效率低下的挖矿来保护自己。

向 PoS 的转变也使 ETH 发行减少了 90% 以上,同时为未来的可扩展性升级 (比如分片) 铺平道路。

合并的影响也将体现在应用层,因为它将促进以太坊的流动性质押服务的增长。这些质押协议消除了用户参与质押 (staking) 而产生的机会成本,因为它们使持有者能够赚取质押收益,同时仍能够通过向用户发行衍生品代币,使用户能够在整个 DeFi 和更广泛的以太坊经济中部署他们的资产。

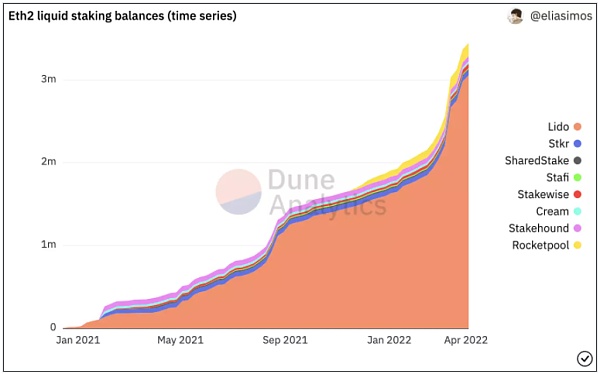

上图:当前主要的 ETH 流动性质押协议中质押的 ETH 余额。图源:Dune Analytics

由于进入壁垒 (比如质押金需求和技术要求等),以及这些流动性质押协议的流动性和集成所产生的网络效应,流动性质押似乎很可能成为赢家,夺取大多数市场。

考虑到在合并前已经有价值 108.9 亿美元的 ETH 被质押,而存款人却 (暂时) 无法提取他们的资产,这个行业 (即流动性质押) 似乎准备在未来几年增长到数百亿 (如果不是数千亿的话)。更不用说还有其他快速增长的 PoS 网络 (如 Terra、Solana 和 Avalanche) 上新兴的质押经济。

虽然目前尚处于早期阶段,但目前这个迅速发展的行业中的两个最大的参与者是 Lido 和 Rocket Pool。尽管这个种协议为其最终用户提供了类似的产品,但它们在架构、采用、增长策略和原生代币的设计方面存在巨大差异。

这就引出了一个问题:谁会赢?LDO 和 RPL 哪个是更好的投资选择?(编者注:LDO 和 RPL 分别是 Lido 协议和 Rocket Pool 协议的治理代币。)

让我们试着找出答案。

协议设计

让我们看看 Lido 和 Rocket Pool 的架构,看看二者在协议设计方面的差异和权衡。

Lido

对于最终用户而言,Lido 是一个相对简单的协议。ETH (或其他 PoS 链资产) 持有者可以将他们的代币存入 Lido 的智能合约,以 1:1 的比例接收 stETH。stETH 是一种衍生品,它代表了你对自己质押的 ETH 的索取权,这些被存入的 ETH 会分配至验证者节点。stETH 是一种能够累积通胀 (质押) 奖励和交易费的 ERC-20 代币,可以像任何其他 ERC-20 代币一样使用和交易。

这为用户提供了更高的资本效率和效用性,因为它允许持有者赚取质押收益,同时还能够在 DeFi 上使用使用的 ETH。当合并之后启用信标链的取款功能时,stETH 将可以用于赎回其标的 ETH。

虽然 Lido 是非托管性的,但 Lido 并不是一个无须许可的协议。相反,其底层的验证者是由 Lido DAO 通过治理的方式来选择出来的,这些验证者从质押赚取的收益中抽取一部分收益。虽然这种模式提高了该协议的可扩展性并将复杂性降至最低,而且尽管 Lido DAO 有充分的动机不会恶意行为,但通过将权力集中在 LDO 代币持有者手中,这确实构成了一个潜在的中心化向量。

Rocket Pool

从用户的角度来看,Rocket Pool 就像 Lido:持有者可以存入他们的 ETH 以获得 rETH,这也是一种基于 ERC-20 标准的衍生品代币,代表了对质押的 ETH 的索取权。

Rocket Pool 与 Lido 的区别在于它选择验证者的过程。Rocket Pool 协议是无须许可的,而不是将决定权交给其代币持有者。任何人都可以通过创建一个“迷你池” (minipool) 成为该网络中的节点运营者:为此,节点运营者需要存入 16 ETH(即以太坊协议规定的 32 ETH 要求的一半),其余的 16 ETH 来自用户存款。此外,“迷你池”运营者还需要至少质押价值 1.6 ETH (也即其质押的 16 ETH 的 10%) 的 RPL 代币,这是用于在验证者节点发生大型罚没事故时作为该协议的一个安全保障。

编者注:RPL 是 Rocket Pool 协议的治理代币,也可以用于质押进 Rocket Pool 节点上作为一种保险形式。具体来说就是,这些由“迷你池”运营者质押的 RPL 代币将作为抵押品,当节点运营者在履行验证职责过程中被以太坊协议严重惩罚或者遭遇罚没,并导致该节点的质押金少于 16 ETH 时,这些 RPL 抵押品将通过拍卖的形式被卖出以获得 ETH,从而帮助补偿 Rocket Pool 协议这些损失的 ETH。作为提供这种安全保障的回报,该协议将通过协议内置的代币通胀 (增发) 来向节点运营者提供 RPL 代币奖励。Rocket Pool 中的节点运营者质押的 RPL 代币越多 (上限是其质押的 ETH 价值的 150%),那么就能获得越多的 RPL 代币奖励。

Rocket Pool 的模型通过要求节点运营者质押 RPL 代币,从而使该协议和节点运营者之间的利益一致,并通过自动化加入该网络的过程来最小化信任假设。

然而,这是以降低可扩展性为代价的。Lido 可以在任何时候不断地向验证者分发无限数量的 ETH,与此不同的是,Rocket Pool 的增长受到加入该网络所需的 16 ETH 的限制,并依赖于需要不断有新的节点运营者上线。

小结

虽然 Lido 和 Rocket Pool 对最终用户来说可能是相同的,但当涉及到将新的验证者加入网络时,两者在本质上是截然不同的。

虽然 Lido 是以相对于 Rocket Pool 而言增加了信任假设为代价,但 Lido 的模型本身具有更大的可扩展性和资本效率,因为验证者不需要将用户的存款与验证者自己的 ETH 质押金相匹配。

增长策略 & 市场采用

现在我们已经理解了这两个协议在底层是如何运作的,接下来让我们看看这两个协议的策略、增长和竞争地位。

Lido

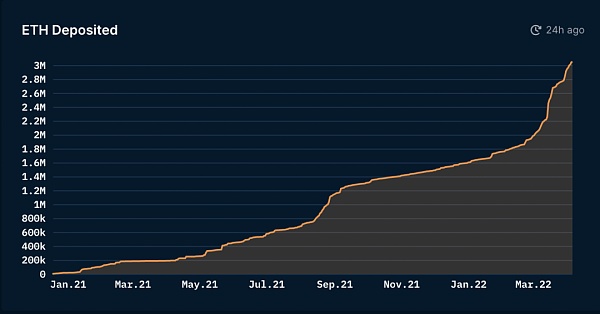

Lido 自 2020 年 12 月推出以来,已经经历了巨大的增长。该协议已经从超过 33,600 个独立存款人那里积累了超过 305 万 ETH,按当前价格计算价值约为 103 亿美元,约占信标链上质押的所有 ETH 的 28%。而如果从流动性质押服务市场的角度来看,这一比例占到了通过流动性质押协议来质押的所有 ETH 的 88.1%,这显然巩固了 Lido 在该领域的主导地位。

上图:Lido 协议中存入的 ETH 总量增长情况。图源:Nansen Lido Dashboard

Lido 成功的部分原因是它追求多链的扩张战略。除了 ETH,该协议还提供了 LUNA、SOL、KSM 和 MATIC 的流动性质押,它们分别是 Terra、Solana、Kusama 和 Polygon 的原生代币:这种多样化使 Lido 协议积累了价值 96.6 亿美元的存款,其中 stLUNA/bLUNA 是 Terra 上最大的流动性质押方案,stSOL 是 Solana 上第二大流动性质押方案。

上图:Lido 协议的锁仓总价值 (TVL) 增长趋势,单位:十亿美元。图源:DeFi Llama

由于为流动性提供者提供 LDO 代币激励,并且每两周向 CVX 持有者“贿赂”数百万,Lido 还成功地为 stETH 在 Curve 平台上建立了有着惊人深度的流动性,撰文时有价值超过 51 亿美元的 stETH 被锁仓在 Curve 的 stETH-ETH 池中。这不仅增加了 stETH 持有者可以兑换回 “纯” ETH 的便利性,而且增强了 stETH 代币与 ETH 的锚定以及该协议的网络效应,使 stETH 成为了最大的流动性质押衍生品。

因此,Lido 已经成功地在 DeFi 领域进行了大量的整合,stETH 可以作为货币市场 (比如 Aave 和 Fuse) 的抵押品,也可以用于铸造稳定币 (比如 DAI)。

Rocket Pool

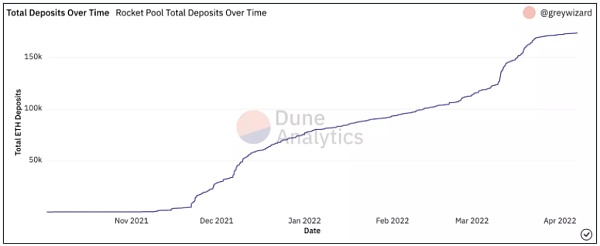

Rocket Pool 于 2021 年 11 月推出,比 Lido 晚了 11 个月。撰文时 Rocket Pool 已经从 2300 多个独立存款人那里积累了超过 17.3 万 ETH,按目前价格计算约合 5.71 亿美元。约占信标链上质押的所有 ETH 的 5%,远远落后于 Lido,但比紧随其后的竞争对手 StakeHound 高出两倍多。

上图:Rocket Pool 协议中存入的 ETH 总量增长情况。图源:Dune Analytics

与 Lido 不同,Rocket Pool 选择不追求多链策略——相反,该协议选择专注于以太坊。虽然这种专门化可能有助于该项目在这个利基市场中站稳地位,并让自己受到以太坊社区的喜爱,但这最终限制了 Rocket Pool 相对于其主要竞争对手的潜在市场。

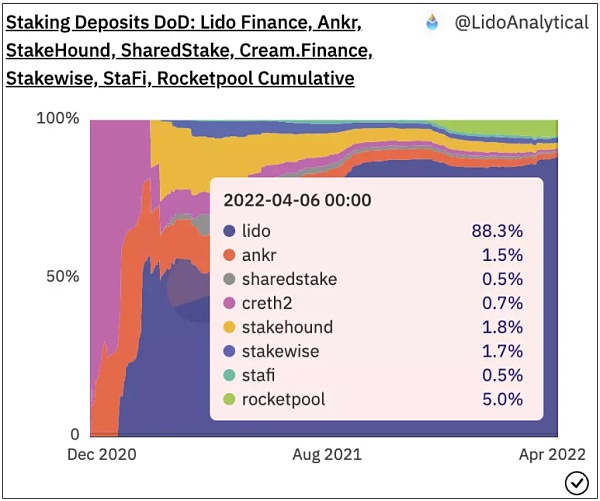

上图:截至4月6日,在 ETH 流动性质押市场中,各个流动性质押协议中的 ETH 存款占比情况。图源:Dune Analytics

尽管 Rocket Pool 的上线还不到 6 个月,但该协议最近才开始增加 rETH 的整合。例如,最近推出的 Curve 流动性池 rETH-wstETH 在 TVL 吸引了超过 1.26 亿美元的资金,尽管该池目前没有任何二级激励。如果 Rocket Pool 能够借鉴 Lido 的做法,提供二级 RPL 代币激励和/或“贿赂”,那么这个流动性池将为 rETH 提供增长和深化流动性的机会。

小结

尽管 Rocket Pool 在推出后的几个月里经历了强劲的增长,Lido 仍然是以太坊上流动性质押服务的明显市场领导者。此外,考虑到其专注于多链的策略,Lido 比其竞争对手拥有更大的潜在市场。

代币经济学

现在我们已经了解了 Lido 和 Rocket Pool 在协议设计和市场采用方面的差异,接下来让我们看看这两个协议的代币设计和经济学。

Lido

Lido 通过 LDO 代币治理。正如上面提到的,目前 LDO 代币仅用于治理,LDO 代币持有者能够决定 Lido 中的节点运营者,也能够决定该协议的费用收益如何在 Lido DAO 金库和节点运营者之间进行分配。尽管该协议在过去一年中已经产生了 2120 万美元的收入,但目前这些收入都没有分配给 LDO 代币持有者,因为 Lido 协议向用户收取的 10% 的质押奖励收益是在节点运营者和该协议的罚没保险基金 (slashing insurance) 之间平均分配。(编者注:Lido 协议的罚没保险基金由 Lido DAO 控制,主要用于在以太坊验证者受到惩罚时,用于补足用户的收益乃至本金。)

虽然 Lido 拥有出色的基础,但 LDO 代币目前在追求可持续性价值捕获的过程中面临着许多阻力。例如,由于 LDO 代币在该协议中缺乏实用性,因此没有产生对该代币的自然需求。此外,由于 LDO 代币用于激励流动性和支付“贿赂”,该代币自然而然地面临来自收益耕作者 (farmers) 以及寻求将 LDO 锁仓以捕获收益的代币持有者的卖压。

这种缺乏需求来抵消 LDO 代币通胀 (增发) 的情况表明,当该代币没有叙事顺风 (比如当前关于即将到来的以太坊合并的叙事) 时,其价值可能很难保持。我们可能已经看到了这种趋势的初步迹象。虽然 LDO 代币在 2022 年第一季度的表现超过了RPL (前者上涨了 88%,后者上涨了 40%),但撰文时 LDO 仍然比历史高点低了 48%,而其竞争对手 Rocket Pool 的原生代币 RPL 则低了 41%。

Rocket Pool

与 LDO 代币一样,RPL 代币也用于治理。然而,正如前面提到的,RPL 代币被用于作为罚没保险,即节点运营者需要质押价值 1.6 ETH 的 RPL 代币才能参与到该网络中。

这为 RPL 代币提供了实用性,并将该代币的需求与 Rocket Pool 协议的增长联系起来。随着越来越多的用户将 ETH 存入 Rocket Pool,以及更多的节点运营者上线,将会有相应的大量 RPL 代币需要被用于质押。这种用例使 RPL 代币定位为具有实用性的商品代币 (而且具有治理权),而不像 LDO 代币那样作为纯加密原生股权。这种效用性有助于缓解 RPL 的通胀压力 (RPL 代币的通胀是作为奖励支付给质押了 RPL 代币的节点运营者),从而使得在该网络上进行质押变得更具吸引力。

小结

虽然 Lido 拥有令人难以置信的强劲基本面,似乎有可能借助以太坊合并的叙事顺风,但由于 LDO 代币缺乏实用性和买入压力,LDO 以其目前的形式可能难以在较长一段时间内保持价值。

此外,Rocket Pool 拥有更有价值的代币设计,RPL 受益于与其网络增长相称的需求和有机的买入压力。

写在最后

Lido 和 Rocket Pool 都将成为流动性质押热潮的主要受益者。

虽然 Rocket Pool 的设计是为了最小化信任假设而优化的,而且该协议只专注于以太坊可能会巩固其作为该领域的顶级玩家的地位,但 Lido 在可扩展性、增长策略和竞争定位方面具有明显的优势。

不过尽管如此,Rocket Pool 拥有更有价值的代币设计,受益于随着协议使用的增长对代币产生的有机需求,而 LDO 代币可能会因为通胀而挣扎,没有自然的买入压力来抵消通胀。

这给我们留下了一个有趣的结论——虽然 Lido 可能会成为更成功的产品,但它可能不会成为一个相对于 RPL 的更好投资选择。

有经验的加密投资者已经一次又一次地认识到:协议代币与协议本身是两码事。

这种情况会持续下去吗?

撰文:Ben Giove, Bankless 分析师

编辑:南风

相关推荐

最新热点

甲骨文(Oracle)收入在线,第一季度收入损失

2020-01-09

巨丰视角:霸屏!GDP过百万亿 超预期下市场调整有望结束?

2021-01-18

夏季预订令人失望,Hostelworld暴跌

2019-11-28

美国数据调整美联储率Hikeviews后金牌公司

2021-06-20

分析师角:在Tech Mahindra上“买”,因为它获得了爱尔兰BPOFIRM

2022-05-24

全球市场:亚洲股市在刺激刺激症的情况下轻推高推出更高

2022-03-21

Rupee兑美元拿着30辆棉花,因为退出民意调查预测Modi LED BJP获胜Ingujarat

2021-09-24

赫尔股息来了:股票收益2%以前的董事会见面,特别是特殊的interimdidend

2022-04-28

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08