巨·研究 | 周期股高位调整态势明确 消费股渐入左侧布局良机

2021-10-09 10:13:17

作者:巨丰财经

行业研报看不懂、行业趋势不会把握……不用担心,巨丰投顾“巨·研究”来帮助。每月月初和月中,这里有全行业的透析,用简单通俗的语言,让你对行业全盘掌握。

摘要:

从2021年中报来看,有色金属、钢铁等十大行业景气度高。

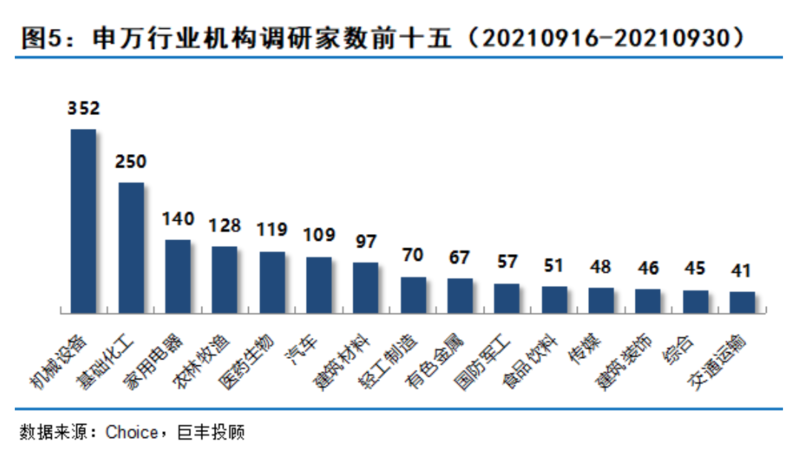

机械设备行业机构关注度最高。机械设备、基础化工、家用电器为机构调研前三;

周期股高位调态势明确 消费股逐渐步入左侧布局良机

第一部分:行业景气度综述

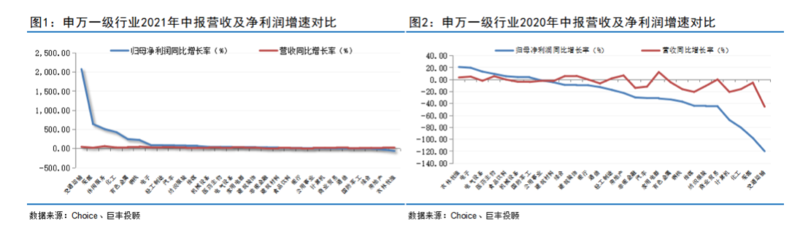

申万二十八个一级行业中,从2021年中报、2020年中报、2019年中报对比来看,有色金属、钢铁、电气设备、轻工制造、电子、机械设备、食品饮料、汽车、国防军工、医药生物十大行业景气度高。

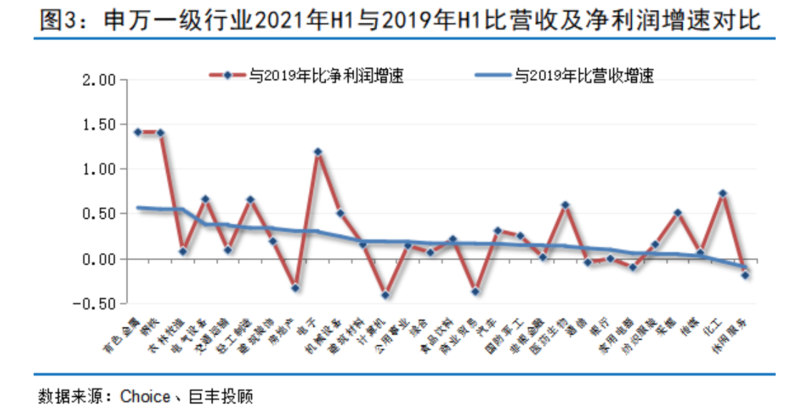

由于2020年疫情影响,中报部分行业业绩大幅下滑严重,导致2021年这些行业由于低基数中报业绩呈现大幅增长,比如2020年业绩下滑最高的交通运输行业,2021年业绩增幅居前,但对比2019年中报来看,行业景气度尚不如有色金属等行业。因此我们从2019年对比来看,行业营收与净利润纷纷实现两位数增长的行业有有色金属、钢铁、电气设备、轻工制造、电子、机械设备、食品饮料、汽车、国防军工、医药生物。

其中,有色金属板块表现最为突出,2020年度营收与净利润实现14.74%与132.8%的超过两位数增长,2021年一季度景气继续向好。电气设备板块延续2020年三季报的高增长态势。

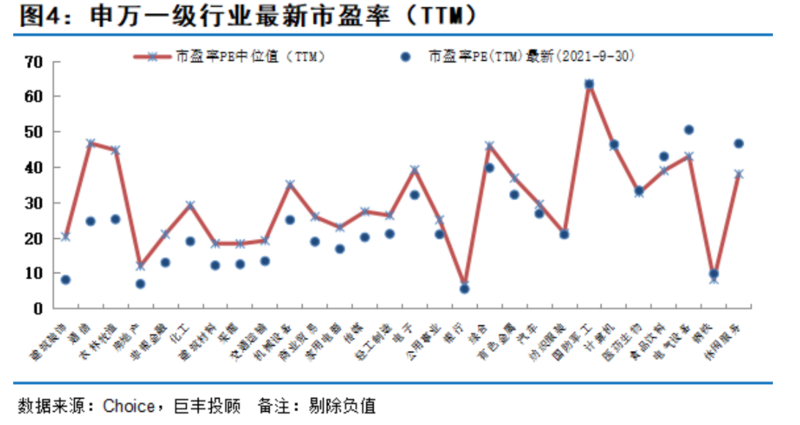

最新行业市盈率显示,医药生物、食品饮料、电气设备、钢铁、休闲服务、计算机等板块市盈率超过中位值,估值在偏高区域;纺织服装、国防军工、汽车等板块估值逼近中位值;建筑装饰、通信、农林牧渔、房地产等板块估值远低于中位数,存在估值回归需求。

第二部分:近半月申万行业及重点跟踪行业动向概览

行业机构调研家数

近半月,机构调研家数最多的前五大行业分别为机械设备、基础化工、家用电器、农林牧渔、医药生物。与上期机构调研行业前五名对比来看,机械设备、家用电器板块机构关注度提升,电子、计算机板块机构关注度下降。总体上,机构关注度较上期提升的板块有机械设备、家用电器、汽车、食品饮料、国防军工等;关注度较上期有所下降的板块有电子、计算机、电力设备、轻工制造、交通运输等。

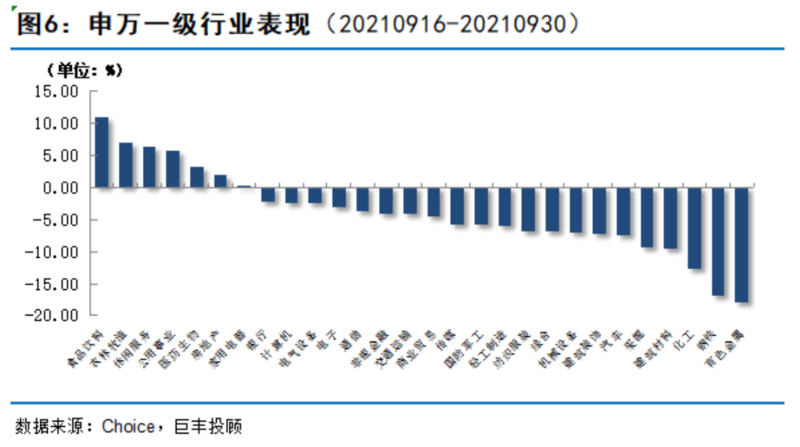

行业表现

从市场表现来看,9月份后半个月,两市呈现结构性行情,食品饮料、农林牧渔、休闲服务等板块涨幅居前,采掘、化工、钢铁、有色等周期性板块跌幅居前。总体来说,节前行情呈现防御行情。

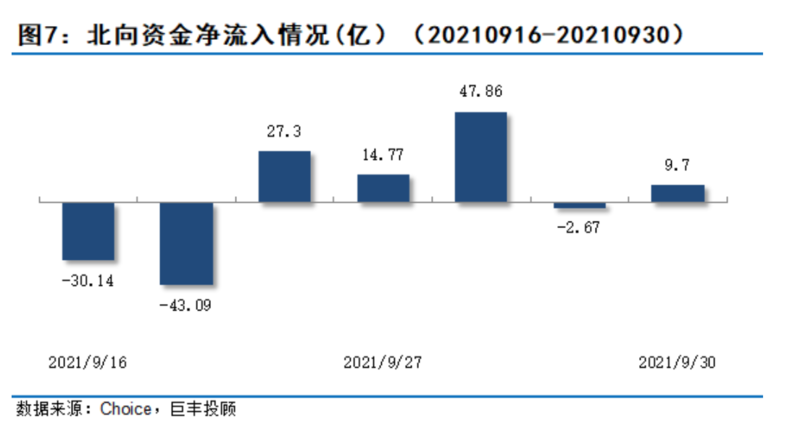

资金表现

9月份后半个月,北向资金净流入27.73亿,日均净流入3.39亿,与上期日均流入25.59亿相比,流入幅度出现大幅降低,显示国庆小长假期间,北向资金相对谨慎的态度。

巨丰重点跟踪行业要闻动态

科技领域

1.Windows11正式版于10月5日全面上市

微软官微宣布, Windows11正式版于10月5日全面上市,符合条件的Windows 10电脑可获得免费升级。同时预装Windows11的全新PC也会相继上市(来源:36氪)。微软宣布从2021年11月1日起全面推出面向金融服务的Microsoft Cloud服务(来源:IT之家)。

消费领域

2. 9月新能源车销量继续火爆

9月比亚迪新能源车销量达到7.11万辆,同比大增276.4%。造车新势力也公布了9月销量,其中理想汽车交付7094辆,蔚来交付10628辆,小鹏汽车交付10412辆,哪吒交付7699辆,零跑汽车交付4095辆,威马汽车交付5005辆。

3. 8月智能手机销量同比下滑

根据中国信通院数据,2021年8月,国内市场手机出货量2430.6万部,同比下降9.7%,其中,5G手机1768.8万部,同比增长9.4%,占同期手机出货量的72.8%。2021年1-8月,国内市场手机总体出货量累计2.27亿部,同比增长12.3%,其中,5G手机出货量1.68亿部,同比增长79.7%,占同期手机出货量的74.1%。今年8月份国内手机出货量同比下降近10个百分点,在7月份结束连续多个月的同比上涨后,8月继续呈现同比下滑趋势。

金融与经济领域

4. 9月制造业PMI数据为49.6,低于荣枯线

统计局最新公布,中国9月制造业PMI数据为49.6,预期50,前值50.1。非制造业商务活动指数和综合PMI产出指数分别为53.2和51.7,重回扩张区间。

第三部分:板块机会点评

1、全球半导体维持高景气 下游应用出现分化

由于5G、智能汽车等下游市场发展迅速,预计2030年全球半导体产业规模将超万亿美元。国际半导体协会预计,2022年全球前端晶圆厂半导体设备投资总额将创近1000亿美元的新高,也为全球半导体设备带来机会这对于处于国产替代发展浪潮的国内的半导体设备材料带来机会。

全球半导体总体维持高景气,不过板块内出现分化。对于科技股重点关注公司具备核心技术,且与国际差距逐渐缩小、国内业务提升空间大、盈利预期好且稳定、估值合理的科技股。国庆节后首日,虽然北方华创三季报业绩预告业绩高增长,但股价并未强势表现,反映出在业绩公布中,科技股总体还是高估的现象,因此对于科技股的关注时机或在三季报预披露之后。

2、消费股迎左侧布局良机

8月份新能源汽车渗透率达到20%,可能预示着行业阶段性推升将进入一个相对稳定的状态,若再继续提升渗透率,还是政策的推动和成本下降及配套设备的完善。从全球看,新能源汽车正处于从10%的渗透率向20%渗透率提升的快速发展期,板块机会确定性高。

对于跨周期资产如食品饮料、医药大消费板块,优质标的作为核心资产在深度调整后估值大幅降低,然而目前由于市场悲观情绪,一直处于估值出清的阶段。国庆节前防御情绪使得消费股出现小幅反弹,估值出清面临尾声。建议投资周期在一年以上的投资者,可重点关注业绩良好的核心资产标的,当前,我们认为优质核心资产已经进入左侧配置的较好的时机当中。

3、周期股出现分化,震荡中筑顶态势越来越明朗

由于经济复苏,供给受限,价格上行的周期性板块中报业绩向好,且由于估值不高,今年以来受到资金追捧。不过近期,周期板块出现高位分化,我们此前表示,近五个月,PMI持续下滑,显示复苏明显的放缓迹象,下游需求并不强劲的情况下,目前受热捧的周期品种量价是否维持中报的强劲,值得怀疑,因此短期持续热捧,不排除加速赶顶,建议谨慎。国庆节期间,能源股价格上行,外围市场能源板块普遍强势,而节后首日,A股能源股高开低走,或有筑顶态势,建议依然保持谨慎。顺周期品种中,对于中长期发展趋势明确的光伏、风电、新能源汽车等板块及核心标的确定性高,可长期跟踪。

总体来说,以上几大板块,目前市场并无明确的主线。长期来看,消费股盈利稳定,估值出清后长期配置价值凸显,科技股现阶段受流动性情绪抑制需要控仓,长期方向明确的新能源标的要注重性价比。

(作者:赵玲 执业证书:A0680615040001)

相关推荐

最新热点

购买中央托管服务; 330卢比的目标:HDFC证券

2020-06-04

亚洲对来自西方资金的资本依赖于财务增长是一个神话,DBSResearch说

2021-08-15

澳大利亚股票被财务升级;新西兰击中了9个月高

2021-08-05

EVOLUTION FPO实现了创纪录的产量:你需要知道的

2019-12-07

即使漂亮继续展示,也可以购买这两股近期收益的近期收益

2022-05-12

购买雷迪博士的实验室; 3350卢比的目标:雪绒花

2020-05-15

巨丰视角:创业板大涨 市场轮动反复 为什么说7月份的行情要谨慎?

2021-07-07

葛兰素史克(GlaxoSmithKline)2019年9月的合并净销售额为882.02亿卢比,同比增长0%

2020-07-09

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13