巨丰复盘:周期股继续强势爆发

2021-09-02 16:13:10

作者:巨丰财经

巨丰视点

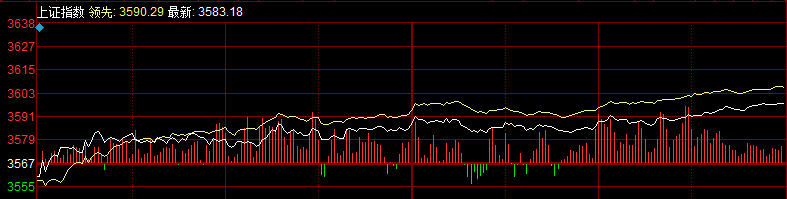

周四,A股延续分化,沪指震荡上行,创业板继续回调。盘面上,煤炭、电力、化肥、输配电气、玻璃陶瓷、公用事业、石油、材料、工程建设、装修装饰、钢铁、有色、化纤等行业涨幅居前,船舶、酿酒、电信运营、保险、旅游酒店、家电、医疗、医药、安防等行业小幅回调。题材股方面,光伏建筑一体化、抽水蓄能、风能、特高压、煤化工、工业母机、氢能源、储能等领涨,CRO、华为昇腾、汽车芯片、猪肉概念、数字货币、国资云等跌幅居前。大盘高位震荡,建议把握调仓换股机会,高抛低吸为主。

技术看盘

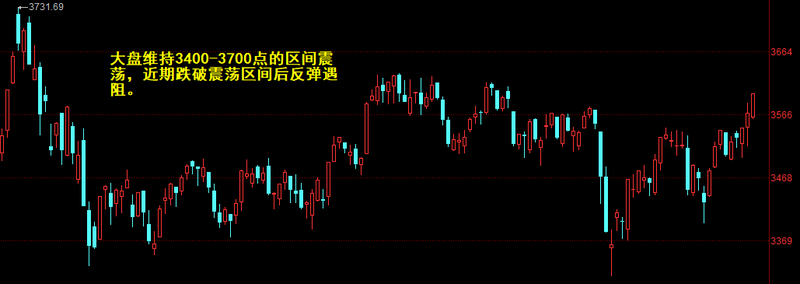

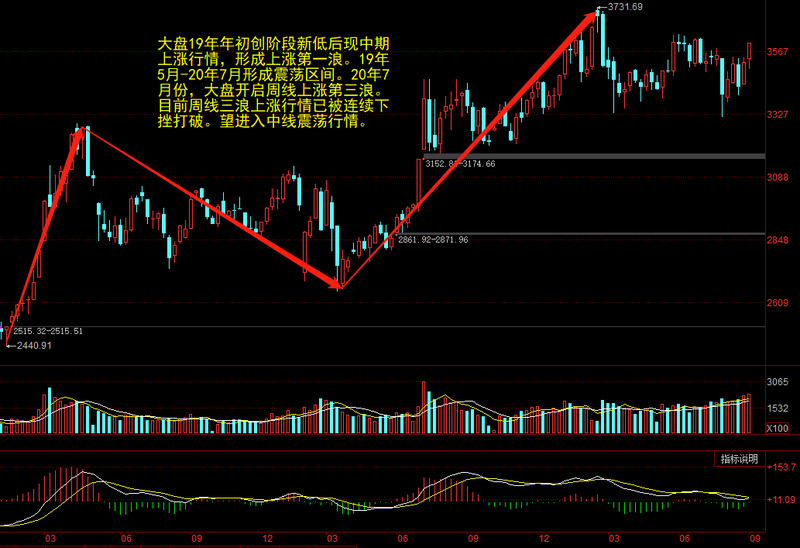

大盘19年第一季度的上涨行情转变为围绕60周均线的中期震荡行情,进入周线第三浪上涨行情,现第三浪上涨行情调整后市场形成中期震荡行情。

短期来看,二季度流动性维持不松不紧状态,市场环境较佳,两市震荡,总体大盘还是在3400-3700点进行大的区间震荡。

热点板块

煤炭板块领涨:安源煤业、平煤股份、山西焦化、山西焦煤、晋控煤业、淮北矿业冲板,盘江股份、潞安环能、昊华能源、辽宁能源、露天煤业涨逾7%。

输配电气板块出现涨停潮。金盘科技、金雷股份、电气风能、中国西电、泰永长征、平高电气、北京科锐、东方电气、金风科技、许继电气、思源电气等20余股涨停。输配电气板块覆盖光伏、风电、储能等多个热门题材。

中字头午后拉高:中国西电、中国高科、中国交建、中国电建、中国化学冲板,中材国际、中国国贸、中国铁物、中国铝业涨幅居前。中字头板块,主要涉及央企重组题材,而且大多数属于低市盈率品种,符合估值修复的逻辑。

要闻盘点

8月制造业PMI保持扩张 稳增长力度将加大

国家统计局8月31日发布的数据显示,8月份,中国制造业采购经理指数(PMI)为50.1%,低于上月0.3个百分点。这是PMI连续18个月保持在荣枯线之上。分析人士认为,8月份PMI指数继续下降,但仍保持在荣枯线以上,总体看经济继续保持恢复态势,预计后续财政政策将加码,结构性货币政策工具将持续发力。

连续4日开展500亿逆回购 央行呵护月末流动性

8月31日,人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率2.2%,保持不变。这是本月央行连续第四日进行的500亿元逆回购操作。市场普遍认为,逆回购放量体现出央行保持月末市场流动性合理充裕的意图,且释放出信号稳定市场预期。

MSCI二季度调整生效 北向资金尾盘进场

8月31日,北向资金尾盘突然杀入,盘中挂单量更是一度超过180亿元。与此同时,部分个股尾盘显著放量。根据8月11日MSCI发布的公告,8月31日,MSCI 二季度调整生效。此次指数调整MSCI 中国新加入11只A股股票,未删除A股股票。此次MSCI 并未提升A股的纳入因子,此次指数调整为A股带来的海外增量资金总量有限。但新加入的个股,仍有望获得一定的增量资金。

资金动向

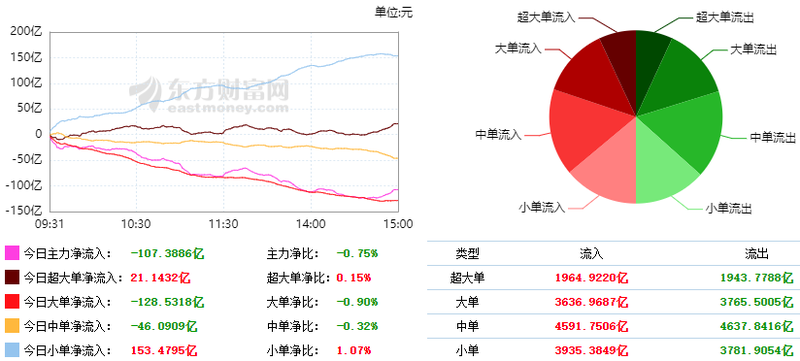

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出107.39亿元,今日超大单净流入21.14亿元,大单净流出128.53亿元,中单净流出46.09亿元,小单净流入153.48亿元。

涨停分析

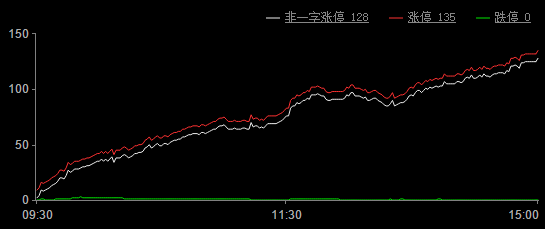

今日涨停135家,跌停0家;

今日两市涨停板家数较上个交易日增加,跌停板家数与上个交易日减少。涨跌停数据显示今天市场情绪较上一个交易日出现回升。同花顺数据显示,两市涨停个股多集中在光伏、电气设备、一带一路、智能电网等板块,两市题材热度尚可,赚钱效应尚可。

观点策略

巨丰投顾认为7月下旬以来,市场借助于中报披露开启估值修复行情,市场从流动性驱动切换到盈利驱动,二季度公募基金抱团股(新能源、医药、科技)出现松动。机械设备、有色金属、煤炭、化工等周期股在中报季迎来补涨。周三A股释放出1.7万亿成交量,周期股宽幅强震;周四,周期股中的资源股全面反弹,券商股继续走强,但是科技股大幅回调,创业板逆市大跌,上证指数冲击3600点。中报季结束后,市场风格可能切换,但分化也不会一蹴而就。目前继续看多周期股与看好成长股的呼声都很高,建议投资者逐步高抛周期股,增加小盘成长股的配置,主题投资方面可以关注央企重组(中字头概念)。

(作者:赵玲 执业证书:A0680615040001)

相关推荐

最新热点

Messari报告:比特币是如何改善环境的

2022-03-16

黄金价格在全球线索上闪耀,珠宝商的购买

2021-08-04

尽管BitMEX被指控 比特币期货数据显示交易员看涨至1.2万美元

2020-10-03

Uni V3解析:聚合流动性功能会给LP带来哪些改变

2021-04-13

浮油:OMCS开始补贴 - 中心削减汽油/柴油Excise以每升1.50卢比,OMCS通过RE 1;有些国家切割

2022-01-30

在1000%的回报后,东南亚最热门的股票出现

2022-03-11

股票市场投资者应该克服electionunctainty什么?

2022-03-06

全球炸锅 特朗普夫妇确诊新冠 全球市场闪崩

2020-10-02

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01