各国央行的CBDC开发进展如何 又会对加密货币产生什么影响?

2021-07-13 12:46:30

作者:金色财经

比特币和以太坊等加密资产的发展,使初创企业、个人和政府对这些货币背后的技术产生了极大的兴趣。全球超过 80% 的中央银行正在开发 CBDC。一些中央银行已经推出了他们的 CBDC,而其他许多中央银行也即将这样做。CBDC 在过去一年中加速发展,许多人开始怀疑这会对加密市场会产生什么影响。

什么是CBDC?

CBDC 是Central Bank Digital Currency (中央银行数字货币)的缩写,是一种完全由国家拥有的数字货币,在公民和中央银行之间没有中介银行或金融机构。法定货币虽然由中央银行监管,但并不是由中央银行直接操作的,有其他银行和金融机构在中央银行和公民之间为所有目的进行对接。

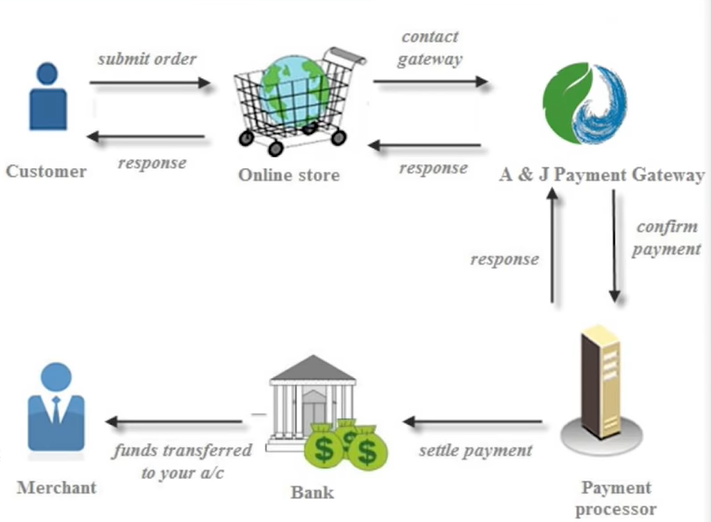

目前,每家银行都有自己的客户交易历史数据库。每次使用借记卡或信用卡购买商品时,你所花的钱都会记入其他人的帐户。无论是个人还是机构。

即使支付对你来说似乎是即时的,并且在您的移动银行应用程序中显示为即时,但付款可能需要数天才能在后台结算,因为银行会交换有关其客户交易历史的信息。

图片:银行支付的流程

与银行支付的不同之处在于 CBDC 存在于区块链上,它们的区块链大体上来说也是一个共享数据库,如果没有作为共享数据库一部分的参与者的共识,就不能对其进行修改。它不是将每家银行客户的其他交易历史记录在自己的数据库中,而是每家银行都会将此信息存储在 CBDC 区块链上。 CBDC 区块链由中央银行控制,中央银行有权更改交易历史和货币本身的供应。

因此 CBDC 实际上是与加密资产完全相反,因为它们是完全集中化的,不仅在经济上,而且在人们使用数字货币的方式上,都给予政府自主权。

根据 Price Water House Coopers 的说法,世界各地的中央银行早在 2014 年就开始探索 CBDC。

巴哈马等少数国家已经部署了 CBDC,而中国等其他一些国家则处于测试的后期阶段。大多数国家仍处于早期的测试阶段。

土耳其

土耳其自 2019 年以来一直在计划发开数字里拉(土耳其法定货币),本应在今年上半年开始测试其 CBDC。不过,目前还没有关于后续进展的消息。

土耳其创建 CBDC 的主要动机是里拉近年来经历的疯狂通货膨胀。

由于土耳其政府的过度赤字,土耳其里拉的迅速贬值,这迫使许多土耳其人开始使用加密货币支付。根据土耳其加密货币交易所 Paribu 的一项调查显示,土耳其的加密用户群体比去年增长了11倍以上。

乌克兰

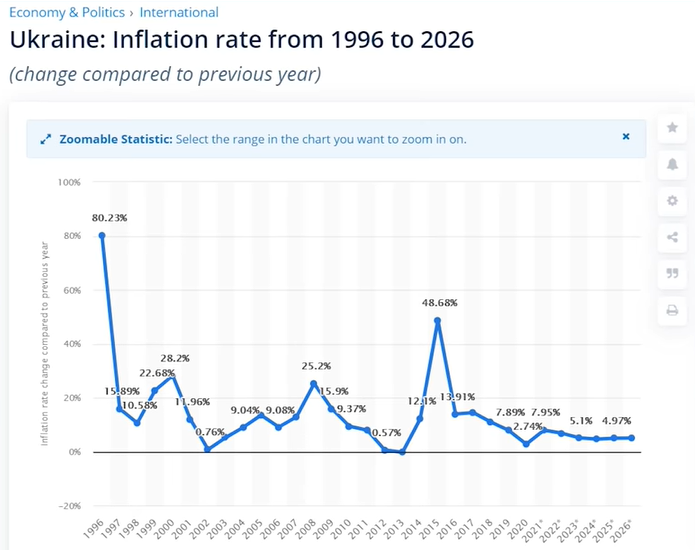

由于通货膨胀,乌克兰也在试图开发本国的 CBDC,其中央银行自 2017 年以来一直在研究数字资产。

图片:1996年到2026年,乌克兰的通货膨胀率

乌克兰政府今年早些时候宣布,它已与 Stellar 基金会合作开发其 CBDC,但他们似乎不会将其部署在 Stella 的公有链上。

乌克兰并没有打压加密货币,而是对资产类别非常友好。鉴于乌克兰被 Chain Analysis 评为 2020 年加密货币采用率最高的国家,这并不奇怪。

尽管乌克兰没有太多关于 CBDC 发展的报道,但它最近通过了一项法律,将使 CBDC 与该国的现金保持同等地位,也可以说是相提并论。或许,我们将在未来几年内看到乌克兰的 CBDC。

图片:乌克兰出台法律,将使 CBDC 与该国的现金/银行账号保持同等地位

韩国

另一个一直在开发 CBDC 的国家是韩国。值得一提的是,韩国政府支持加密货币,但对它并不友好。尽管如此,这并没有阻止韩国人为加密货币而疯狂,因此许多优质的加密项目从韩国涌现出来。

自 2018 年以来,韩国央行一直在考虑数字化,而这一情况在 2020 年中国开始推出 CBDC (数字人民币)时转变为行动。

正如 Coindesk 报道的那样,韩国并不打算急于开发 CBDC,他们认为质量大于速度。

即便如此,韩国银行最近宣布,它正在正式寻找一家科技公司来帮助今年夏天测试其 CBDC。

而主要候选人是Klaytn (KLAY),它是以太坊的企业版克隆,最近在为韩国的 CBDC 试验创建其区块链的许可版本。

白泽注:Klaytn 的开发商是 Kakao 公司,Kakao 是韩国最大的科技公司之一,垄断了国内许多服务,包括信息传递、出租车服务,甚至网上银行。

以色列

以色列是另一个一直在探索 CBDC 的国家。以色列银行早在 2017 年就开始研究数字谢克尔(以色列法定货币)。

今年 5 月,以色列银行突然透露了其发行 CBDC 的最终计划。它只用了一个月就开始测试其技术,并且选择使用以太坊的许可版本作为其首选区块链。

以色列银行行长认为,数字谢克尔在该国进入流通至少需要五年时间,而一开始的重点将是跨境支付。

尽管以色列政府对加密货币的态度并不太强硬,但以色列银行行长最近提出了他对比特币的看法:比特币不是支付系统,也不是货币,在最好的情况下,它是一种金融资产;在最坏的情况下,它是一种金字塔骗局。

欧盟(欧元区)

欧盟也在试图发展数字欧元,但是直到去年 10 月欧洲中央银行才加入 CBDC 的潮流。

2019年底,欧洲央行宣布成立专门的央行数字货币工作组,并推出名为“欧洲链”的新概念项目,探索数字货币的匿名性问题及其实践。2020年10月,欧洲央行发布首份数字欧元报告,详细阐释了数字欧元的定义和技术方案,为数字货币项目的启动奠定了政策基础。去年7月,法国央行开始与欧洲清算系统、汇丰银行、法国兴业银行等多家机构合作,进行央行数字货币银行间结算测试。德国、荷兰、意大利等欧元区国家也加快推进相关研究。

欧盟还将在明年为其 CBDC 推出一个数字钱包,允许成员国公民进行支付并获得每个国家提供的服务,此外,该钱包还将作为身份保险库,允许用户存储其物理许可证的数字等价物,如护照或驾驶执照,同时也将整合其他国家的服务。据悉,该钱包将使用生物识别数据进行认证,如使用计算能力和移动设备上已有的传感器进行指纹验证和视网膜扫描。

奇怪的是,即使欧盟的数字钱包将在一年内推出,欧洲央行行长指出,我们可能需要四到五年的时间才能看到 CBDC。

虽然欧洲的监管机构对加密货币并不太严厉,但在涉及美元稳定币时,他们肯定有相当多的担忧,他们认为这对欧元构成了威胁。

美国

美国也在积极推进 CBDC 的建设。

可以猜测美联储的动机是 Facebook 的 Libra 全球数字货币计划,该计划在宣布后不久于 2019 年被监管机构否决。

自去年以来,面对中国数字人民币(DC/EP)研发进展的压力,美联储对数字美元的态度变得更加积极。分析人士认为,虽然美国在数字美元方面落后了,但还来得及追赶。

2020年5月,由美国商品期货交易委员会(CFTC)前主席克里斯托弗·吉安卡洛(Christopher Giancarlo)创立的非营利组织数字美元基金会(Digital Dollar Foundation)发布了其数字美元项目(Digital Dollar Project)的第一份白皮书。

总体来看,该白皮书为美联储提供了央行数字货币的逻辑框架,并列出了设计要求以及存在的问题,并建议尽快进行国内以及国际支付场景的布局,以此维持和巩固美元的全球储备货币霸权。

众所周知,美国是一个对加密货币非常友好的地方。分析人士认为美国政府有充分的动力来促进自由市场竞争,从而创造出它正在寻求的强大技术。

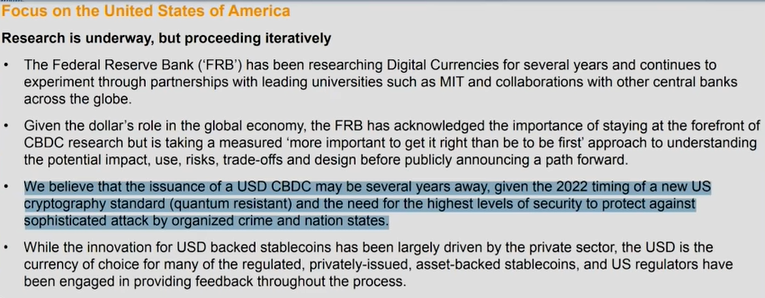

就我们何时可以看到美元 CBDC 而言,似乎不会早于 2022 年。这是因为美国目前正在制定引用后量子加密标准,以保护其数字美元免受外国网络攻击。

中国

将中国放在最后一个介绍,这是有原因的。正如前文提到的,中国正处于测试数字人民币的后期阶段,毕竟中国早在 2014 年就开始研究 CBDC (或者说是数字人民币)。全国部分城市的商家和服务也已接受数字人民币,预计数字人民币将成为 2022 年北京冬奥会期间的首选货币。

据悉,中国人民银行对于数字货币,已有了双层架构设计。

中国数字货币研究所所长姚前表示:央行数字货币的设计框架,主要以便捷高效、安全可控、大众发展为主。

至于双层框架,双层就是中央银行和商业银行,基于账户和钱包的两种形式。这一框架,就是把原有银行的账户系统,与基于数字货币钱包的账户系统结合。在区块链技术中,数字货币和法币系统、银行账户系统是分开的。不然,合在一起,会造成混乱。

而将数字人民币取名为“DC/EP”,包含两层含义,DC是数字货币,EP是电子支付。

这意味着“DC/EP”既可以是以区块链或分布式记账技术为基础的数字货币,也可以是在现有的电子支付基础上演变出来的技术。

“数字货币的出现有技术发展的必然性,传统的纸币、硬币在未来可能会逐渐缩小,甚至可能有一天就不存在了。”中国央行原行长周小川说。

总结

CBDC 是中央银行控制其货币政策的一种便捷方式,因为它将允许发行和销毁流通货币以管理通货膨胀和通货紧缩。大多数国家在上一次加密牛市之后开始研究其 CBDC 并非巧合。

有一个奇怪的现象是,较小的国家在 CBDC 的发展方面比那些较大的国家走得更远,这更像是小国知道他们的法定货币更加脆弱。或许,在全球超级大国之前建立 CBDC 是小国保护其货币免受外币操纵或颠覆的一种简单方法。

追赶热度的不仅仅是小国。例如美国,由于中国数字人民币的发展,美国担心美元失去其法定货币的地位。

正如美联储副主席曾经站台美元 CBDC时演讲中所说:随着全球经济和金融体系的不断发展,一些外币(包括一些外国 CBDC)在国际交易中的使用量将比现在更多,这是不可避免的。

相关推荐

最新热点

FPIS在May Sofar撤回6,399卢比

2022-03-04

在当前财政年度的MGNREGA下花费了4,430千万卢比:拉吉·戈夫特

2020-03-11

Shriram运输评级'买':接触SVL NCDS姿势运动域

2022-01-21

是银行股价跳到四次;股票今天上涨了2%的FPOFUNDRAING

2022-04-29

为什么这4支ASX股价暴涨

2019-12-17

另一次价格上涨:柴油达到德里,汽油成本超过75卢比,柴油达到了纪录

2021-12-19

Reliance Industries分享飙升至历史新高,自星团距离Janani-LED公司涨幅为22%

2022-01-22

人民日报:数字人民币支付新选择 没有网络时也能使用

2021-01-18

精彩推荐

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13