五分钟读懂Divergence:基于AMM的二元期权如何实现链上“定制化”风险对冲

2021-06-01 12:46:19

作者:金色财经

5·19 历史性的加密货币市场崩盘式下跌带来了中心化交易所巨额资金爆仓并彻底点燃了市场关于牛市终结讨论热度的同时,也让在过去一整年都沉浸在牛市欢愉中的 DeFi 市场经历了一场「血的洗礼」,数额同样可观的清算量让链上拥堵的状况一度达到极致,天价 Gas 背后是市场参与者在行情风险爆发时「无处藏身」的无奈。

毕竟对于 DeFi 市场来说,虽然目前生态内的乐高组件种类已经相当可观,但是对于链上资产,尤其是市场参与者用于流动性挖矿的 LP 代币以及挖矿奖励的原生代币来说,如何有效对冲价格波动风险的问题一直没有被有效解决,现有的 DeFi 保险类产品支持的投保标的相对单一,较难实现有效的风险对冲,而本文介绍的 Divergence 旨在利用高度「定制化」的期权产品进行风险对冲,进而解决这一问题。

Divergence 是什么?

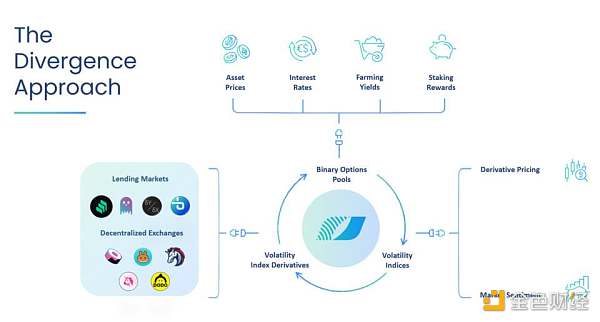

Divergence 是一个去中心化波动率衍生品平台,旨在为用户对冲其 DeFi 资产原生波动性风险敞口提供一个简单的解决方案。此外还为流动性提供者提供了一种获取波动率溢价收益的途径,可作为借贷收益以及从其他协议中取得流动性挖矿收益外的额外收益来源。

首个产品是一个基于 AMM 的二元期权市场,标的覆盖底层资产价格、利率乃至质押收益等等。目前主要期权产品中 , 流动性聚集在中心化交易所且基本都以 BTC 或 ETH 等主流资产作为交易品种,使用 BTC 或 ETH 等主流资产进行交易。Divergence 的二元期权产品的交易品种是用户指定的 DeFi 交易对,用来提供流动性和交易的资金也是 DeFi 资产,甚至可以是 DeFi 生态中的二层乃至三层资产,有效提升了期权产品的可组合性。

简单来说,就是 Divergence 支持使用几乎所有的同质化代币来创建一个期权产品,比如像 Aave、Compound 等主流借贷产品的利率、不同 PoS 资产的质押奖励以及链上的各类锚定资产以及去中心化稳定币等,都可以成为期权产品的标的。此外,用户还可以自主设定行权价和到期时间,而由于协议没有要求抵押品和期权的标的必须相同,因此还可以使用稳定币或其他资产来创建非标准化期权 (exotic options)。

Divergence 通过流动性资金池自动展期来解决市场连续性问题,从而降低了流动性提供者在智能合约环境中管理到期问题的成本,同时也保障了自身流动性的持续性。这也就意味着这类产品可以实现持续的市场价格发现,并为未来推出波动性指数和指数衍生品提供了可能。

另外,对于资金规模较小的流动性提供者而言,在中心化订单簿环境的交易所中保持不同行权价和到期日的期权头寸必然会导致资金利用率大打折扣,而 Divergence 上的流动性提供者可以直接使用 LP 代币参与做市,并且在一个池子只需要提供一种代币资产就可以完成二元期权的铸造,流动性供应和交易,期权代币的出售和购买也不需要进行超额抵押,这都有效提升了系统整体的资金利用效率。

为什么选择了二元期权?

在协议层面,Divergence 专注于构建衍生品的包容性,以充分利用不断扩大的去中心化金融领域的波动性。考虑到目前的 DeFi 市场参与者暴露在各种金融风险敞口之下,因此借助动态生成的衍生品实现风险对冲是市场刚需,而二元期权可以成为一个足够理想的「解题方案」。

与期货产品不同,期权提供了非线性的风险回报结构,使期权购买者能够以比直接交易更低的成本构建资产的杠杆头寸。可以构建由不同 DeFi 资产的波动率风险敞口组成的二元期权投资组合,而其中许多期权标的目前都无法在中心化交易所的期权市场中找到。此外,二元期权具有理想的定价机制,可以使买卖双方在期权到期时交换预定数量的代币。在 Divergence 池子中,二元期权代币到期时如果满足行权价,则可以获得一份抵押品,否则收益为零。二元看涨期权和二元看跌期权的价格以抵押品为单位进行报价和交易,并且两者相加永远都保持为一份抵押品。这一计价机制对于散户而言,要比传统的标准期权容易理解得多。举例来说,使用 0.5 份抵押品购买的一个看涨或看跌期权的最大回报是一份抵押品,或者本金的 2 倍。

总的来说,Divergence 旨在增强链上期权市场的可组合性、连续性和资金效率,通过为其它 DeFi 协议建立金融风险管理和收益增强层,激励各类 DeFi 协议的进一步采用。

基于 AMM 的二元期权市场如何实现?

流动性提供者在存入了一定数量的抵押品的同时,就铸造出了相同数量的看涨和看跌的二元期权代币并将其注入到了资金池之中,而流动性池创建者在做市时可自行定义看涨和看跌期权的初始定价、行权价格和到期周期。随后随着看涨和看跌期权价格与初始定价偏离,一旦有更多流动性资金注入,将由智能合约根据届时归属看涨期权和看跌期权的质押物比例,计算可铸造出的二元期权代币数量。

当交易者将抵押品存入流动性池中买入看涨期权时,他添加的抵押品将被分配到看涨期权侧。根据看涨期权方的乘积公式,交易者将能够以更新后的价格购买看涨期权代币。此时看跌期权价格将更新为 1 减去新的看涨期权价格,之后,看跌期权方面的抵押品和乘积公式将相应地更新。同时,智能合约还将计算添加到流动性池中的抵押品盈余数额。

此外 Divergence 还优化了大多数存在时间参数的衍生品代币保持流动性连续性的问题,到期的期权不需要再创建新合约,一个期权市场将一直使用同一个合约,每一个到期日均是一个「轮次」和智能合约的状态。随着期权到期后不断展期,流动性将一直留在池中,直到被撤走为止。

在期权到期之前,流动性提供者可以在已售出的期权对抵押品的最大索偿要求得到满足且提早撤资费已支付的条件下,撤回其流动性份额,同时一定数量的期权代币将按其提取流动性所占比例被焚毁。由于为满足期权可能的最大索偿要求而提供了流动性储备,即使所有流动性提供者在到期前都撤回了流动性,智能合约系统仍将保留流动性来保证用户的正常交易。

发展线路图

除了推出基于 AMM 的二元期权产品以外,未来 Divergence 还会实现对于以太坊 Layer2 的集成,并将开发一种名为「SPQA」的智能报价算法以针对实时波动率变化进行调整来帮助流动性提供者根据市场条件的变化来动态更新报价。除此以外,Divergence 还计划为 LP 提供「投资组合保证金」以及为智能合约系统增加杠杆等进一步提高 DeFi 参与者资金利用率的可能性。而上述所有功能都将通过治理模块由社区决定未来推出的节奏。

而计划在今年三季度推出的 2.0 版本中,Divergence 还将推出波动率指数以及相关的指数衍生品,用户可以借助该产品实现做多或者做空代币化的波动率标的,除了可用于风险对冲以外,这类产品还有可能演变成一个类似 VIX 指数衍生市场的,独立的去中心化波动率市场。

相关推荐

最新热点

2017 - 18年棉花生产在375卢比巴利斯 - 这是棉花协会的讽刺协会

2021-09-22

随着卡纳塔克的投票,看看选举如何影响Sensex,漂亮

2022-01-13

强大的基本面支持亚洲市场,欧元; G7,美国 - 朝鲜会议infocus

2021-11-29

Sensex瀑布为第6次,漂亮的测试11,000;检查推动市场的内容

2022-05-02

消费电子下行 “果链”寻找成长新动能

2022-04-01

DCB银行第一季度评论:短期内收益静音,长期购买

2020-05-13

区块链技术用在影视行业 能解决版权与欠薪问题吗?

2021-07-16

丁君羡:比特币涨势难停 以太坊高位蓄力

2021-02-13

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01