万字深度解析 NFT 借贷市场

2021-05-26 12:47:05

作者:金色财经

目录

DeFi 和 NFT 的碰撞之旅

为什么需要 NFT 借贷市场

发挥闲置资产的作用

进一步明确 NFT估值

提供流动性

NFT 借贷三大模式

为获利而借出

为收购 NFT 而借出

为提供帮助而借出

同质化代币借贷 vs 非同质化代币借贷

如何让 NFT 贷款提速

NFT 借贷平台举例

什么是 NFTfi?

什么是 NFTX

NFT 艺术市场借贷盘点

减少艺术品来源和真实性的验证风险

改善 NFT 资产评估

完善担保权益

减少盗窃损失风险

如何更好地实现 NFT 借贷?

大型信托金融机构

明确价格发现

NFT 借贷面临的挑战

可能的解决方案

NFT 借贷协议发展方向

接受非同质化代币中的同质化部分

接受 NFT 本身

NFT 借贷的未来

近年来,随着经济不确定性几乎达到历史最高水平,越来越多的人希望能进行资产的保值和增值。在网络世界中赚取巨额收益的事情已经屡见不鲜——推特首席执行官 Jack Dorsey 的第一条推文以 250 万美元的价格出售,一只著名的“彩虹猫(Nyan Cat)”图像以 59 万美元的价格出售......

尽管所涉及的商品和价格各不相同,但上述交易类别有一个共同的特点——那些想要从 NFT 中获取收益的人要么打算出售其 NFT 资产,要么计划在未来出售它们,从潜在的升值中获利。

不可否认的是,这一传统策略为许多投资者带来了可观的收益,但随着 NFT 市场变得相对饱和,这种策略并没能够充分发挥 NFT 资产内嵌的价值。

NFT 为人熟知的用例有很多:游戏、加密艺术、虚拟世界、保险、域名等等。除此以外,NFT,在金融领域中,却可以让数字资产发挥更大的作用。

DeFi 和 NFT 的碰撞之旅

短短几年内,DeFi(去中心化金融)在加密市场已经取得了巨大成功,构建了许多应用程序,也同时投入了广泛应用。MakerDAO 允许在没有银行的情况下创建贷款,并提供 DAI 货币,一种与美元挂钩的去中心化加密资产。dYdX 创造了一种全新有效的加密资产贷款、借款和融资融券交易方式。Uniswap 等去中心化交易所融合了 DeFi 场景,允许用户安全无缝地交易基于 ERC-20 的加密资产。在借贷生态系统中,Dharma、Compound 等流行的 DeFi 协议也充分发挥了其作用。

尽管 NFT 是目前加密领域最令人兴奋的热潮,去中心化金融(DeFi)仍然是推动 NFT 不断拓宽边界的催化剂。据 DeFi Pulse 称,DeFi 正在用去中心化的金融实体取代传统金融实体,市场总额超过 430 亿美元。

DeFi 与 NFT 结合的风潮已经悄然生根。虽然大部分人的目光和市场热点仍停留在寻找 DeFi 内的可组合性,但一些将 DeFi 跨界至 NFT 领域的项目已开始显现出巨大的发展潜力,NFT 借贷已成为去中心化金融领域的下一个爆点。那么,两个截然不同的系统会实现怎样的碰撞?当数字资产用做真正资产类别时,会有怎样的魔力?

为什么需要 NFT 借贷市场

发挥闲置资产的作用

如今,NFT 正在蓬勃发展,许多 NFT 平台的销售额创下了纪录。但 NFT 投资者主要的担忧在于市场流动性差。换句话说,出售 NFT,找到合适的买家,有可能会非常耗时且耗力。因此,投资者需要仔细计算其投资组合中分配给 NFT 的百分比。但除流动性问题之外,NFT 行业的快速增长正在为长期投资者带来可观的回报。

目前来说,债务市场是 NFT 生态系统中缺失的成分。成熟的 NFT 生态系统需要建立一个市场,让人们既可以使用 NFT 获得贷款,也可以租赁其 NFT,获得收益。许多 NFT用户钱包里的资产只能在特定游戏或平台中使用,脱离这些游戏和平台,其 NFT 资产只能闲置在钱包里积灰。如果市场允许用户将其资产用作贷款抵押品进行租赁,让其他用户在自己的平台上使用别人的 NFT,这将会释放出 NFT 无穷无尽的潜力。

进一步明确 NFT估值

NFT 抵押贷款市场或将成为确定 NFT 公允价值最为有效的方法之一。用户可以在市场上发布想要用作抵押品的 NFT,其他用户可以竞标,提供意向价格。

此外,市场还可以选择贷款期限、贷款人是否提供 ETH 或 DAI 的支付方式,这样一个市场最终会有助于 NFT 产生公允价值。

例如,如果以 CryptoKitty 作为抵押品在市场上寻求贷款,用户可以研究 CryptoKitty 市场普遍情况、最后售价(如 20 ETH/5,500 美元)、可比 CryptoKitty 的情况以及其特定属性来决定自己的最终竞价。经过研究,也许普通用户估值为 5 ETH/3 个月,但 CryptoKitty 行家能够根据其特质得出 10 ETH/3 个月的估值。如此循环往复,效率逐渐提高,多次的报价和估值更有助于得出更合理的公允价值,让 NFT 资产的估值更加稳定化。

NFT 借贷的好处

从整体市场来看,贷款可以释放资产价值,为 NFT 提供了急需的流动性。投资者无需担心出售资产的难题,转而可以使用贷款来探索 NFT 领域的其他机会。

从贷款人的角度来看,NFT 抵押贷款市场也有许多好处。如果贷款人拖欠贷款,明智地选择了抵押品的贷款人就有机会以极低的价格获得被抵押的 NFT。

让 NFT 资产物尽其用很有可能会带来可观的收入。但当艺术品和收藏品市场的流动性低于其他资产类型时,特别是在有价值的艺术品和收藏品的所有者短期需要现金时,NFT 借贷的角色就尤为重要。艺术品和收藏品流动性相对较低,也就让借贷人有机会获得比常规贷款更高的回报。

NFT 借贷三大模式

NFT 借贷归根结底还是借出方为借入方提供流动性。比如,在 NFTfi 上,借出方就是使用 wETH 贷款来换取对于借入方作为抵押品的 NFT 资产的暂时所有权。作为借出方,可以设置贷款价值、利息和贷款期限等。

为获利而借出

这种模式最为普遍。为他人提供贷款,以获得经济回报。一方面,这种模式可以避免较小流动性池出现重大非永久性损失的风险,另一方面,这种模式能够提供更理想的资金回报。

这种模式推动了大多数 NFT 借贷平台的初始使用,也是最为大家熟知的模式。到目前为止,大多数 NFT 贷款年利率范围为 40-100%,这说明了,向其他用户贷款确实有较为丰厚的回报,随着时间的推移,其 ETH 或 DAI也会随之增多。

当然,风险同样并存,但如果管理得当的话,贷款人可以较好地平衡收益与风险。与其他贷款平台不同的是,在 NFT 借贷平台上,贷款人不必信任借款人。

(1)贷款价值比率(LtV)指贷款金额和抵押品价值的比例,即与 NFT 的市场价值的比例。贷款价值比率以及贷款期限的选择是管理风险最重要的工具。如果将贷款金额设置得太高,借款人可能会在贷款过程中直降放弃其 NFT 资产。贷款期限越长,借款人选择放弃其 NFT 的时间就越长,这会加剧借款人的市场风险。

(2)确保自己可以在 24-48 小时内以高于贷款金额甚至可以获利的价格出售 NFT。在 NFT 赎回权取消后,如果 NFT 的贷款价值可以提升到原来的 2 到 4 倍,操作得当的话,这一点实际上可以带来超大回报。

(3)如果不明白如何估价,不要进行 NFT 报价。最近销售价格等参考指标很有价值,但也有可能产生误导。打开 OpenSea,可以找到最近的销售价格和最低价格。但同时,还要利用自己的相关知识对 NFT 进行准确估值,平衡好风险。具体可以添加 Sophia(ID:lovebit98)或关注“NFT Labs”公众号获取《如何给 NFT 估值》一文。

(4)贷款周期越长(30-90天),收益可能越多,但仅针对那些在一段时间内市场价格表现稳定的NFT。

(5)根据现有整体投资组合决定使用 wETH 还是 DAI(或两者兼有之)进行报价。

为收购 NFT 而借出

这种模式已被被一些用户采用,他们大多广泛收藏 NFT,但未来也有可能被大型 NFT DAO(去中心化自治组织)采用——用高性价比购买 NFT。

风险机遇同样并存,需要注意的是:

(1)不是试图以获得经济回报为目的向他人借贷,而是希望在借款人违约的情况下,能用以预先确定的贷款价格获得该 NFT。

(2)这意味着只应为想要收购的 NFT 提供贷款,贷款金额需要在即使违约也仍然可以接受的范围内——贷款的目标是为了收购。

(3)这种模式比传统金融贷款模式更具有战略优势。如果借款人违约,便可以用较低的回报率换取取消对方的资产赎回权。这样,贷款人就可以提供更具竞争力的利率(10-40% 的年利率),以便从借款人那里“赢得”贷款的机会。因为 NFT 借贷是一个 p2p 市场,借款人最有可能接受最具竞争力的报价。

为提供帮助而借出

NFT 借贷一个鲜为人知的模式是向需要帮助的朋友或其他用户提供友好贷款,贷款的金额可以自己设定。

需要注意的是:

(1)这种模式可以作为朋友间私人借贷更为安全的替代品。基于信任将 ETH 借给其他 NFT 持有者后,意外和不幸仍然也确实可能发生。即使对方意愿上愿意归还贷款,但失去账户访问权限、黑客入侵等因素还是会阻碍还款。但这一点在 NFT 借贷平台上可以避免。

(2)NFT 借贷平台提供了一种安全简便的贷款方式,借贷人免费提供贷款,但借款人可以用一个或多个 NFT 作为抵押,以防发生任何意外。这种模式可以最大程度地减少金钱友谊双损失。

(3)这种模式同样适用于艺术家或项目赞助商。他们在提供大笔赞助金额的同时,仍然能获得 NFT 作为抵押,提高了安全性。尽管目前贷款期限最高仅为 90 天,但可以进行 2-4 笔重叠贷款,延长贷款期限。

同质化代币借贷 vs 非同质化代币借贷

有必要对同质化代币借贷和非同质化代币借贷做一个区分:

(1)在同质化代币借贷中,大多数平台只提供少数流动性高的资产使用。NFT 市场中,这一点不可能满足其长足发展,因为 NFT 项目多种多样,且项目中的实际资产属性特质各不相同,大多独一无二。

(2)在同质化代币借贷中,精确度极高的估值由 Oracle 自动操作,价格由市场客观确定。在 NFT 领域,这也不可能长效存在。因为在大多数 NFT 项目中,价格不是由交易额驱动,而是由稀缺性驱动,因此实际估值大多具有主观性。

(3)在同质化代币借贷中,当借入价格接近市场价格时,清算会自动出现,贷款价值比(LTV)达到特定阙值。在这种机制下,借出人和平台永远不会亏损。但在 NFT 领域中,即使有阈值来验证整个项目或游戏中与抵押资产相关的资产类别的实际数量,但 NFT 市场是有意由稀缺性驱动的,所以在系统自动清算资产时,为防止借出人遭受损失,总是会出现摩擦和停止运行时间。

综合以上三个因素,我们可以发现,与使用同质化代币的“传统”加密贷款相比,NFT 贷款也面临着前所未有的挑战。

如何让 NFT 贷款提速

P2P 市场的主要缺点之一是,金融摩擦的存在。金融摩擦,是指金融资产在交易中存在的难度。它可由交易一定数量某金融资产的最佳占用时间来测定,也可由即时交易所需要的价格让步(Price concession)来测定。金融摩擦造成很难匹配目标和愿望一致的贷款人和借款人。

为解决这一问题,可以以 P2P 市场为核心,但为用户提供快速贷款的服务:建造贷款池,资产仅限于合适系统的特定资产,需要考虑与项目和资产相关的主要因素。

很多 NFT 社区内部早就就如何评估资产展开了辩论,但评估资产时,绝对客观是并不存在的,所以贷款池该如何发挥作用也就需要商榷。

想要使贷款池发挥作用,可以继续让市场对资产进行主观估值,但只关注那些业绩良好的项目或艺术家的经过验证的、可信的交易历史,参考贷款价值比和利率以降低总体贷款风险。在这种情况下,比起资产,更应该谨慎评估的是实际项目,以保证在拖欠贷款的情况下,贷款池不会亏损。

平衡好实际项目风险和贷款价值比以及利率后,平台还需要确保的是,在只需要出售托管的违约资产总额的一小部分的情况下,平台就可以实现收支平衡,避免平台破产。

想要创建可以提供快速贷款的贷款池,以下指标不可忽视:特定项目的交易额量和增长率、资产价格范围/平均资产价值等与尽职调查过程相关的其他指标。

NFT 借贷平台举例

如今已经出现几个可以将 NFT 借出作为 NFT 抵押品的平台,如 Starter, UniLend, Lendroid 和 NFTfi。NFT 所有者可以通过 NFT 借款,让手中闲置的 NFT 物尽其用。

什么是 NFTfi?

从名字可以看出,NFTfi 是 NFT 的 DeFi 结合的产物。

NFTfi 于 2020 年年中推出,是一个点对点 NFT 抵押贷款市场,允许 NFT 资产持有者将其 NFT 作为抵押品来借入资产,以及贷款给他人。NFTfi 表示,推出 NFTfi 的原因为,与法定资产、股权以及其他类型的资产相比,艺术品和收藏品市场的流动性很低,对于 NFT 资产而言更是如此。NFTfi 产品将为 NFT 资产提供大量流动性和借贷功能,来满足用户的多样化资金需求。根据需求性质,可以用做两种用途——借入&借出。

·如果需要贷款,任何 ERC-721 代币均可进行抵押,等待最佳贷款报价即可。

·如果想将加密资产借出,找到合适的 NFT,发布提议即可(包括贷款额、还款额、期限等)。

NFTfi 如何运作?

具体来说,借款人可以抵押任何 ERC-721 代币(NFT 资产),其他用户则可以按需提供贷款。若该借款人接受此笔贷款,则将收到贷款人的 wETH 和 DAI,与此同时,该 NFT 资产被锁定至 NFTfi 智能合约中,直至借款人还清贷款。如果借款人没有在到期日之前还清贷款,该 NFT 资产将转给贷款人。

对于贷款人而言,可以为喜欢的任何 NFT 资产提供贷款,自行设置贷款额、贷款期限以及希望在到期后借款人归还的总金额。贷款期限从 7 日、14 日、30 日和 90 日不等。若借款人违约未还清贷款,贷款人会获得该 NFT。

NFTfi 不会向借款人收取任何费用,借款人仅向贷款人支付费用(利息)。

NFTfi 的具体操作步骤

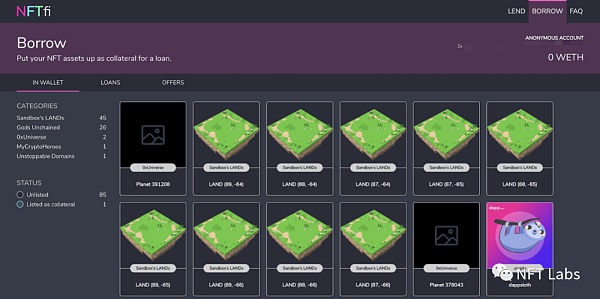

首先,使用 Metamask 钱包(使用谷歌 Chrome 浏览器或加密钱包的 Opera 浏览器),跳转到“Borrow”,可以把钱包中的 NFT 资产(目前只支持部分资产类型),用作抵押品。

点击资产后,可以看到该资产能够借到多少钱。单击该资产图片,授予 NFTfi 智能合约权限(Grant Permission),NFT 资产就可以发布在贷款市场上。一旦交易完成,用户就可以收到其他贷款人的报价。(需要支付一些 GAS 费用)

然后资产就可以发布在 NFTfi 借贷市场上,作为抵押品获得贷款(下图以 The Sandbox 地块为例)。

接着,等待其他用户向发布的土地提出贷款报价。一旦接受报价后,钱包就立刻可以获得wETH(即 wrapped ETH,包装 ETH,ERC-20 版本的以太币)。整个过程由 NFTfi 智能合约提供技术支持和保障。该过程完成后,NFT 资产将交由第三方进行托管。

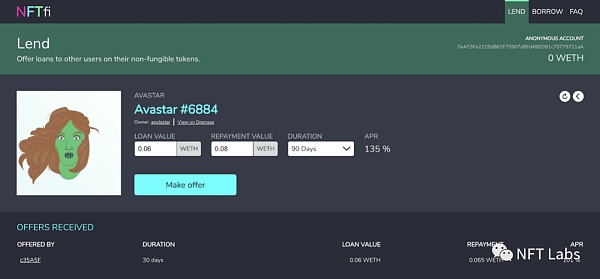

向他人贷款并获得收益

向他人贷款并获得收益比一般贷款要复杂一些,但获得的回报也有可能会更高一些。用户可以在市场上选择喜欢的 NFT,向它提供贷款。这个环节重中之重在于,如果借款人没有及时还清贷款,NFT 资产回归提供贷款的用户所有。

选择 NFT,可以自定义贷款报价——设置贷款金额(愿意贷款多少)、还款金额(想要收回多少)和贷款期限(7 天、30 天或 90 天)。系统会计算利率作为参考。

上图显示的是,提供贷款 0.06 wETH,90 天收益为 0.08 wETH,年利率为 135%。

贷款人钱包中需要有足够的 wETH 才能进行贷款。借款人接受贷款报价后,钱包中的 wETH 将被扣除,借款人的 NFT 将交由第三方进行托管——贷款便成功支付了。

使用 NFTfi 需注意什么?

对于借贷双方来说,使用 NFTfi 平台借贷也存在一定风险。从贷款人角度来看,在借款人违约的情况下,只能收到抵押的 NFT 资产,这就需要贷款人提前设定低于 NFT 资产价值的贷款额,而 NFT 的资产价值就需要贷款人谨慎评估。

另外一个问题是,NFT 资产的价值可能会随着时间的流逝下降或升值,如果是第一种情况,贷款人就可能会蒙受损失。

对于借款人而言需留意年利率,在需求不紧急的情况下可能需要更长的时间找到更低的年利率。为了避免掠夺性定价(驱逐对手定价),系统将还款额的上限设定为比贷款额高 50%。

NFTfi 的这种可满足用户借贷需求和为 NFT 资产提供流动性的核心功能有望在赋能数字收藏品的同时,推动 NFT 进入发展拐点。

什么是 NFTX?

NFTX 是以太坊上将 NFT 作为抵押品,创建 ERC-20 代币进行交易的平台。这些代币被称为基金 (Fund),并且(像所有 ERC-20 一样)它们是可替代的和可组合的,借助 NFTX,用户可以直接从 Uniswap 等 DEX 中基于 CryptoPunk、Axies、CryptoKitties 和 Avastars 等的收藏品来创建和交易基金。

NFTX 的目的是促进 NFT 艺术品更好流通,让用户更容易捕获流行 NFT 艺术品投资组合的价值。NFT 收藏家乐于搜寻和交易单独 NFT 作品,但多数用户没有时间从事专业投资,也不具备 NFT 的专业知识,那些想要更容易参与到 NFT 投资的普通用户,便是 NFTX 目标用户群体。

除了前面提到的较为人熟知的平台之外,还有两个值得项目一提。

由 Alex Masmej 发布的 Rocket 在 2020 年年初获得了许多关注。但这个项目尚未发布投入使用,其背后团队正在等待最高竞价,转让 Rocket 的所有权。

此外,Dragos I. Musan 同样在早期建构了 NFT 借贷平台,提出了一些理论上的解决方案,用适当的 DeFi 原则弥合当前 NFT 市场上的一些差距。其功能与 NFTfi 类似,本文不再赘述。

此外,最近 Very Nifty 团队部署了有史以来第一个 NFT 闪电贷,用这种革命性的新战略收获了惊人的回报。值得注意的是 NFT-20 协议,简单地说,这个新协议允许将 ERC-721 NFT 代币拆分为多个 ERC-20 令牌,有效地实现了非同质化代币的小部分所有权。

NFT 艺术市场借贷盘点

介绍三大模式后,本文将进一步介绍可供 NFT 借贷的用例。NFT 主流用例包括加密艺术、游戏、虚拟世界、保险等。接下来,本文以相对成熟的艺术市场为例,介绍 NFT 借贷在加密艺术中的应用以及需要改进的方面。

今年 3 月,Beeple 的拼贴画,一种非同质化代币数字艺术,达到了约 6930 万美元的拍卖价。无论大家对于 NFT 艺术品的态度如何,金融贷款机构都得面临这样一种情况:越来越多的客户想要把新铸造的 NFT 艺术品作为抵押品进行借贷。

现实世界的艺术贷款通常采取循环信贷额度的形式,以创意视觉艺术作品为抵押品。这些贷款采用多种技术来试图解决艺术界面临的长期问题,如身份验证、市场价值的变化、盗窃或损失风险以及获得艺术品第一优先担保权益。这种传统方式中,市场往往认为借款人比较富裕,身份比较显著,所以违约风险相对较低。

如果想让 NFT 艺术品借贷人享受到和传统借贷人一样的福利,获得 NFT 担保贷款,就需要重新加以考虑传统信贷请求评估标准,如避免艺术品来源和真实性的验证风险、定期评估以检测价值变化、完善担保权益以及盗窃或损失保险。

降低艺术品来源和真实性的验证风险

首先,降低艺术品来源和真实性的验证风险。现实世界的认证方式在网络世界中已经没有用武之地。NFT 是一种独特的“加密资产”,但这并不意味着每个 NFT 只代表一种独特的艺术品——实际上,一件作品可以通过多个 NFT 进行出售,就像现实世界的艺术家可以授权和签署多个原创作品的印刷版本一样。

想要验证 NFT 的真实性,艺术家可以在 NFT 基础软件代码中内嵌电子签名。还需要注意的是,NFT 本身不是数字艺术品,而是加密资产,由基于特定区块链的“智能合约”组成,“指向”该资产,既可能是 JPEG,也可能是其他图像文件或视频记录。

许多 NFT 作品虽然可以在网络上通过非商业途径进行展示,但本身并不包含所有权利益,也不可转让版权。以 Beeple 拍卖为例,其实是将拼贴作品以 JPEG 的形式转移给了购买者。代币只能验证 NFT 本身的起源,并不验证艺术作品本身的起源。NFT 购买者还需要统一许多许可条件,如未来盈利转售时需要向艺术家支付 10% 的版税。NFT 转让的具体权利和义务须根据贷款人具体分析。

改善 NFT 资产评估

第二,加密环境的价格具有波动性,这对 NFT 资产进行评估也带来了挑战。解决这一点,即让 NFT 交易二级市场迅速扩大,将会有助于确定“市场”价格。

完善担保权益

第三,完善 NFT 抵押品的担保权益。贷款人可以根据法律规定,将 NFT 视为“一般无形资产”,并提交资金调度表。但在网络或区块链上很难确定借贷人具体的借贷目的。

想要设计可以用于加密货币抵押品担保贷款的方法,可以考虑最初为股票证券设计的间接持有系统,贷款人可以要求拟借款人将 NFT 或其他数字资产转移到“证券中介人”(通常是银行或信托公司)的“证券账户”。

在贷款人、证券中介人和借款人之间的三方账户控制协议(account control agreement)下,证券中介人可将 NFT 视为“金融资产”(如果证券中介人明确同意,则任何财产,包括现实世界中的资产,都可以成为“金融资产”),并赋予贷款人意义上的“控制权”。

此外,在三方模式下,证券中介人可以承诺,除严格按照法律条款,不可转让资产/NFT 资产,链上资产不可逆转的转移风险便可以减轻。

减少盗窃损失风险

第四,损失、盗窃和其他可能发生的风险。Beeple 售价 6930 万美元的拍卖中,“原始”JPEG 并没有放在博物馆馆藏中,而是存储在基于区块链的星际文件系统(IPFS)上,IPFS 是一个旨在创建持久且分布式存储和共享文件的网络传输协议。NFT 本身存在于以太坊区块链上,有些平台为创作者而出现,但有些平台已经逐渐消失。有报道称,NFT 艺术品盗窃时有发生,NFT 铸造者所有权权益得不到保障,所以,为以防万一,一种拓展的新型网络保险应该予以发展。Metaverse 中也可能会存在保护措施,但想要数字艺术进一步发展壮大,走向繁荣的话,现有的网络保险还远远不够。

NFT 借贷面临的挑战

NFT 流动性存在许多不确定性,NFT 资产估值也面临着挑战,这都影响着 NFT 抵押贷款领域的发展。在引入 AMM(自动做市商)之前,同质化代币(ERC-20)也面临着同样的问题。一旦这些问题得到解决,NFT 定价机制更加高效,那么 NFT 借贷市场将迎来长期繁荣。

从总体来看,如今的 NFT 领域主要有两个利基市场,也是增长的主要驱动力:游戏和艺术。

这两个利基满足了不同的用户需求,不同市场中不同的收藏家对其中资产价值的属性评判标准也大不相同。

例如,在游戏中,会更强调资产的实用性,而在艺术中,资产与艺术家创造的品牌密切相关。但即使追求实用性,NFT 的内在价值仍然不可忽视。内在价值主要取决于两个因素:一、买家对实际价格的感知;二、稀缺性。由于稀缺性的存在,比起同质化代币,非同质化代币的客观估值会更加困难。

可能的解决方案

许多项目都在尝试创建 NFT 高效定价机制,也正是由于缺乏高效的定价机制,现如今广泛使用的拍卖和销售模式远远不够。如今,较为看好的发展模式有三种。

首先,有些项目正在试图建立模型,创建非同质化代币中的同质化(ERC-20)部分。这很有可能成为未来发展方向。

其次,NFTX、NIFTEX、NFT20 等主网项目也是解决方案之一,有些通过其协议在 Uniswap 和 Sushiswap 上创建了 ERC-20 代币池,带来极大的流动性。

最后,UpShot One 也提出一种可行的解决方案。UpShot One 将把点对点网络、DMI 机制的好处整合起来,还要充分利用估值,估值是非同质化、低流动性资产定价的最佳手段之一。

如何更好地实现 NFT 借贷?

大型金融机构

首先需要征服的是大型信托金融机构。尽管这些机构接受各种抵押品,但距离正式认可数字资产是可行的抵押品形式之前,还有很长一段路要走。然而,考虑到 NFT 和 DeFi 的势头,这不过是“时间”的问题,而不是“是否”的问题。

明确价格发现

获得主流金融机构认可的一个关键是明确价格发现,价格发现是一个可以确定商品和服务的市场价格的过程。上述传统抵押品都有一个共同点:拥有现实世界的价格标签。当谈到数字资产和 NFT 时,核心问题在于仍然对资产的实际价值没有确切的了解。买家在很大程度上为 NFT 的新颖性和独特性支付了过高的费用。

尽管到目前为止,加密爱好者仍旧愿意为 NFT 资产支付数百万美元,但这种价值还没能等值的转移到传统金融领域。

在去中心化的世界里,大多数贷款协议使用 Chainlink 等价格预言机从多个流动性来源汇总价格,以确定资产或货币的价格。事实证明,NFT 的价格发现更具挑战性,因为售价、要价和真实价值可能不一致。想要在传统金融市场上把数字资产和 NFT 作为抵押品,价格发现是关键的第一步。

NFT 借贷协议发展方向

确定非同质化资产定价方案的推出只是时间问题,在文章的末尾,也想要预测下 NFT 作为抵押品的贷款协议未来走向如何。

NFT 借贷方案主要有两种,它们的区别在于接受的抵押品类型不同。

接受非同质化代币中的同质化部分

第一种方案接受非同质化代币中的同质化部分(ERC-20),假设通过创建 ERC-20 版本的 NFT 将有效决定其最终定价。

这种贷款协议与目前同质化代币资产的贷款协议之间没有显著区别,都接受 ERC-20 代币作为抵押品。这种方法简单且可靠,认为 NFT 的价格可以通过 NFTX 推广的机制来决定。

该方案的优点是,贷款人可以使用抵押品(ERC-20 代币)获得更多利润(例如,向 ERC-20池提供流动性)。此外,对于借款人来说,在追加保证金通知(margin call)的情况下,他们仍然可以增加更多资产,防止清算。

该方案的缺点是贷款人不能使用 NFT 代币的潜在功能,只利用了其中 ERC-20 的特点,而忽略了实际 NFT 代币应该发挥的作用。例如,NFT 代币可以代表虚拟房地产、域名等的所有权......在这种情况下,贷款人无法从特定 NFT 的特定用途中受益。

接受 NFT 本身

第二种解决方案是接受 NFT 本身(ERC-721 代币)作为抵押品的贷款协议。但 NFT 两两之间都不相同,在有效的价格预言机(oracle)推出之前,这种解决方案无法完全自动化和去中心化,必须由某些中央权威机构或个人喜好来决定是否接受特定 NFT 作为抵押品,决定标的 NFT 的价值。

与第一个解决方案相比,在第二种解决方案中,贷款人可以充分利用 NFT 的潜在功能(如在游戏中使用)。此外,贷款人可以通过将 NFT 租赁给某些第三方或收集 NFT 产生的利润(如虚拟财产所有权带来的租金)来赚取额外资金。

但除了依赖于有效的价格预言机外,这种解决方案的缺点是,在追加保证金的情况下,如何阻止清算。NFT 是不可互换的,用户无法添加更多相同的 NFT 作为抵押品,而必须添加另一个可行的 NFT。这种方法无法保证长久可用,因为很难找到符合需求的 NFT。

很有可能第一种解决方案会更早看到曙光。因为它归根结底还是在抵押 ERC-20 代币,与当前贷款协议具有相似性。从协议本身的角度来看,只要拥有有效的价格发现机制,可以用于跟踪资产价格,在追加保证金通知的情况下可以阻止清算,那无论是标准的 ERC-20 代币还是 NFT 的同质化部分(仍是 ERC-20)都行之有效。

NFT 借贷的未来

过去两年里,加密贷款平台数量不断增长,尤其是随着 DeFi 进入 NFT 领域后,其增长速度更是惊人。2018 年时,大家还在问加密贷款未来的效用是什么样的,现在我们可以看到,借贷正在为加密贷款市场注入新活力,发挥其真正价值。

NFT 同样如此。随着 NFT 市场的增长,收藏家肯定想要在不出售资产的情况下将资产充分利用。如果将资产的内在价值也考虑在内的话,这种想法肯定会更加强烈。

NFT 和 DeFi 生态系统的融合不仅将惠及加密数字资产的持有者,还将为大型主流金融机构开创先例。或许在未来,主流机构会承认数字资产具有价值,是一种可接受的抵押品。而将 NFT 作为抵押品来获得加密贷款可能会完全重塑 NFT 的特性,进一步巩固其价值。

假设一位 NBA Top Shot 所有者使用其数字资产向银行寻求贷款——很有可能会被拒绝,因为银行普遍会低估其 NFT 资产的价值(或根本没有估值),尽管存在 NFT 资产成交额约为2.3亿美元。

当然,未来 NFT 作为一种普遍抵押品的条件之一是——数字资产将被认为是一种资产类别,而不是泡沫艺术。从而极大地缩小传统金融和去中心化金融之间的差距。

从数字化的音乐和游戏收藏品到区块链域名,符合 NFT 的数据形式非常广泛,买家愿意在这些资产上花费巨额资金。一个代币化专辑售价可高达 360 万美元,一个 域名 NFT 售价高达 10 万美元。在金额上,NFT 已经获得了认可,但在其他很多方面,NFT 还有很长一段路要走。

相关推荐

最新热点

晚间必读5篇 | 身在Crypto却对美联储加息一头雾水?

2022-02-19

非法期货案例:懊恼又懊悔!辛苦攒下的200万因虚假外盘交易打了水漂

2021-04-30

自由落体的马露斯兰饮料股份,今天的亏损限制为10%,兑换Revisecircuits

2021-12-28

黄金秤卢比32,000 - 标记;知道为什么竞价竞败

2021-11-16

印度股票,货币和商品市场今天为Gandhijayanti关闭

2022-01-30

Bharti Airtel,Vodafone Ideach股票在Mukesh Ambani宣布Reliance Jio's Amboryplan之后

2022-03-16

比特币市场趋势持续不断 连创造新高实属正常 今日行情策略分析

2021-02-22

美元迟缓但坚定,石油反弹有助于大宗商品货币

2021-07-30

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29